重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

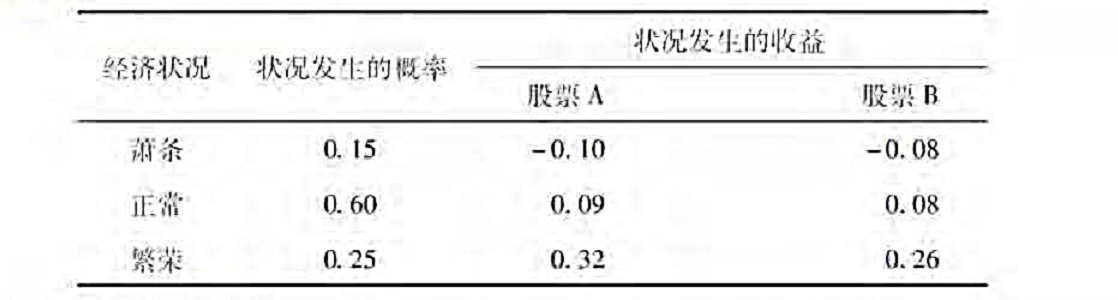

假设你观察到如下情况。

a.计算每只股票的期望收益。

b.假定资本资产定价模型有效,且股票A的贝塔系数比股票B的贝塔系数大0.25,预期的市场风险溢价是多少?

更多“假设你观察到如下情况。a.计算每只股票的期望收益。b.假定资本资产定价模型有效,且股票A的贝塔”相关的问题

更多“假设你观察到如下情况。a.计算每只股票的期望收益。b.假定资本资产定价模型有效,且股票A的贝塔”相关的问题

第1题

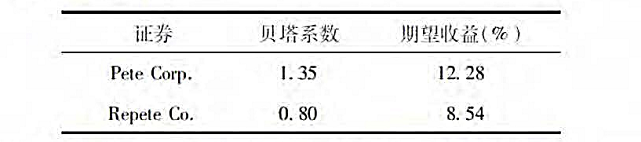

假设你观察到如下情况:

假设这些证券定价都正确。根据资本资产定价模型,市场的期望收益是多少?无风险利率是多少?

第2题

市场上有如下三种股票:

假定市场模型是有效的。 (1)写出每只股票的市场模型公式。 (2)投资30%于股票A、45%于股票B、25%于股票C的组合的收益是多少? (3)假设市场收益是15%,收益没有非系统波动。每只股票的收益是多少?组合的收益是多少?

假定市场模型是有效的。 (1)写出每只股票的市场模型公式。 (2)投资30%于股票A、45%于股票B、25%于股票C的组合的收益是多少? (3)假设市场收益是15%,收益没有非系统波动。每只股票的收益是多少?组合的收益是多少?

第3题

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场组合的预期收益率为12%,市场的无风险收益率为()。

A.5%

B.6%

C.7%

D.8%

第4题

A.低于期望收益率,不会投资该股票

B.高于期望收益率,会投资该股票

C.缺少条件,无法计算

D.股票有风险,不投资任何股票

第5题

第6题

假设市场的风险溢价是7.5%,无风险利率是3.7%,A.股票的期望收益为14.2%,该股票的贝塔系数是()。

A.2.76

B.1

C.1.89

D.1.4

第7题

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。

证券名称

期望报酬率

标准差

与市场组合

的相关系数

β值

无风险资产

?

?

?

?

市场组合

?

10%

?

?

A股票

22%

0.65

1.3

B股票

16%

15%

?

0.9

C股票

31%

0.2

第8题

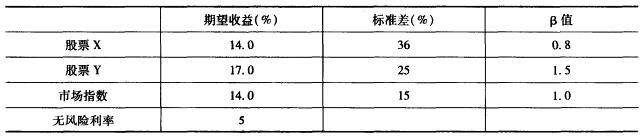

a.如果你是一个持有相当多元化的投资组合、风险规避的典型投资者,你更喜欢哪一只股票,为什么?

b.一个70%股票A、30%的股票B构成的投资组合的期望收益和标准差是多少?

c.b中投资组合的贝塔系数是多少?

第9题

(复旦大学2013)X公司与Y公司股票的收益风险特征如下:

(1)计算每只股票的期望收益率和α值。 (2)识别并判断哪只股票能够更好地满足投资者的如下需求: a.将该股票加入一个风险被充分分散的投资组合; b.将该股票作为单一股票组合来持有。

(1)计算每只股票的期望收益率和α值。 (2)识别并判断哪只股票能够更好地满足投资者的如下需求: a.将该股票加入一个风险被充分分散的投资组合; b.将该股票作为单一股票组合来持有。

第10题

考虑如下一种特定股票收益的多因素证券收益模型:

a.目前,国库券可提供6%的收益率。如果市场认为该股票是公平定价的。那么请给出该股票的期望收益率。 b.假定下面第一列给出的三种宏观因素的值是市场预测值,而实际值在第二列给出。在这种情况下,计算该股票修正后的期望收益率。

a.目前,国库券可提供6%的收益率。如果市场认为该股票是公平定价的。那么请给出该股票的期望收益率。 b.假定下面第一列给出的三种宏观因素的值是市场预测值,而实际值在第二列给出。在这种情况下,计算该股票修正后的期望收益率。

第11题

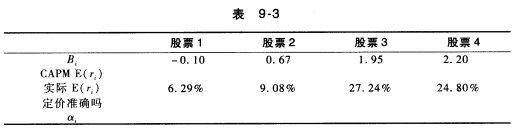

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!