重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“个人/家庭收支表就是在制表的这个时间点上,你手上有多少资产可以用,有多少负债还没还。()”相关的问题

更多“个人/家庭收支表就是在制表的这个时间点上,你手上有多少资产可以用,有多少负债还没还。()”相关的问题

第2题

下列哪项不属于编制家庭收支储蓄表的重点()

A.期房预付款是资产科目不是支出科目;每月房贷缴款额应区分本金利息,利息费用是支出科目,房贷本金是负债科目。所有的资产负债科目都会以期初期末差异显示在净资产储蓄额中

B.已实现的资本利得或损失是收入科目,未实现的资本利得如果要列入的话,是使期末资产和净资产同时增加的调整科目,不会显示在收支储蓄表中

C.先列出资产清单和负债清单,确定取得成本和市值

D.从个人工资薪金中扣款拨入个人基本养老金账户和个人住房公积金账户,是一种限定用途的强迫储蓄,因此应该列入储蓄的运用项目而不是支出项目

第3题

下列哪项不属于编制家庭收支储蓄表的重点()

A.期房预付款是资产科目不是支出科目;每月房贷缴款额应区分本金利息,利息费用是支出科目,房贷本金是负债科目。所有的资产负债科目都会以期初期末差异显示在净资产储蓄额中

B.已实现的资本利得或损失是收入科目,未实现的资本利得如果要列入的话,是使期末资产和净资产同时增加的调整科目,不会显示在收支储蓄表中

C.先列出资产清单和负债清单,确定取得成本和市值

D.从个人工资薪金中扣款拨入个人基本养老金账户和个人住房公积金账户,是一种限定用途的强迫储蓄,因此应该列入储蓄的运用项目而不是支出项目

第4题

关于编制家庭收支储蓄表的重点,下列说法不正确的是()。

A.先列出资产清单和负债清单,确定取得成本和期望市值

B.已实现的资本利得或损失是收入科目,未实现的资本利得如果要列入的话,是使期末资产和净资产同时增加的调整科目,不会显示在收支储蓄表中

C.预付款是资产科目不是支出科目;每月房贷缴款额应区分本金利息,利息费用是支出科目,房贷本金是负债科目。所有的资产负债科目都会以期初期末差异显示在净资产储蓄额中

D.从个人工资薪金中扣款拨入个人基本养老金账户和个人住房公积金账户,是一种限定用途的强迫储蓄,因此应该列入储蓄的运用项目而不是支出项目

第5题

请用学过的相关原理分析幼儿园教师应具备的素质。

第6题

Word操作题

考试要求:

(1)将文章加标题:“为家庭财务做点健康检查”,标题居中,设置标题的字体为:黑体、小四、蓝色,字符缩放200%。

(2)设置标题段后间距为1行。

(3)设置所有段落为首行缩进2字符。

(4)将正文从“家庭财务报表通常有三张基本表格要做……”另起一段。

(5)将文中的英文逗号全部替换为中文标点逗号。

原始凭证整理完毕之后,再根据此分类统计、记账、制作相关报表、进行财务状况分析。评价个人或家庭财务健康水平虽不像企业那么复杂,但原理是一样:要求收支平衡、负债合理、资产组合得当。家庭财务报表通常有三张基本表格要做,即家庭资产负债表、家庭收支损益表、家庭现金流量表。当然,最简单最直观最重要的一张表是家庭收支损益表,只要懂得收付记账就能制作了。在拟订财务报表之前,首先要摸清自己的家底。前面原始凭证已经给我们提供了家底清单,但纳入财务报表的只需其中最重要几项:房产市价、金融资产(现金、储蓄、股票、国债、基金、保单现金价值等)、其他资产(贵重首饰、收藏品等)、收入与支出、借贷款。

第7题

第8题

对(许多美国工人可用的)401(k)养老金计划的出现是否提高了净储蓄,吸引了大量研究兴趣。数据集401KSUBS.RAW包含了有关净金融资产(nettfa)、家庭收入(ic)、是否有资格参与401(k)计划的二值变量(e401k)和其他几个变量的信息。

(i)样本中有资格参与一个401(k)计划的家庭比例是多少?

(ii)估计一个用收入、年龄和性别解释401(k)资格的线性概率模型。包括收入和年龄的二次项,并以通常形式报告结论。

(iii)你认为401(k)资格独立于收入和年龄吗?性别呢?请解释。

(iv)求第(ii)部分中估计的线性概率模型的拟合值。有小于0或大于1的拟合值吗?

(v)利用第(iv)部分中的拟合值e401k1,定义e401k1在e401k≥0.5时取值1,并在2e401k<0.5时取值0。在9275个家庭中,预计有多少家庭有资格参与401(k)计划?

(vi)对于没有资格参加401(k)的5638个家庭,利用预测值e401k1,预测其中有多大比例没有401(k)?对于有资格参加401(k)的3637个家庭,其中有多大比例的家庭有401(k)?(如果你的计量经济软件具有“制表”命令更好。)

(vii)总正确预测比约为64.9%。给定第(vi)部分的答案,你认为这是模型好坏的一个完备描述吗?

(viii)在线性概率模型中增加一个解释变量pira。其他条件不变,若一个家庭有某人拥有个人退休金账户,一个家庭有资格参与401(k)计划的估计概率会提高多少?在10%的显著性水平上,它统计显著异于0吗?

第9题

A.$2,800,000

B.$2,000,000

C.$ 800,000

D.以上都不对

第10题

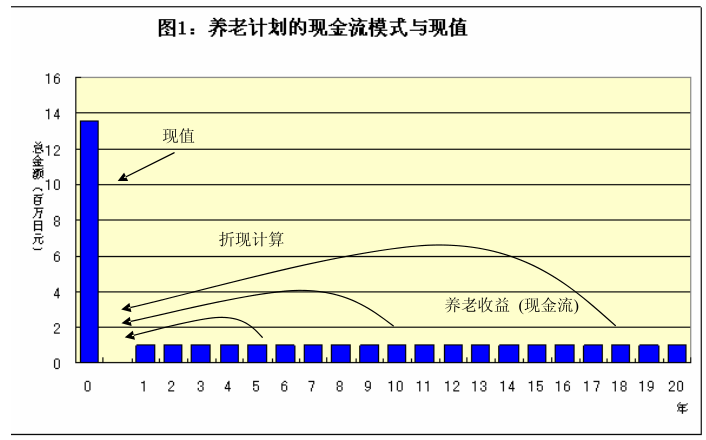

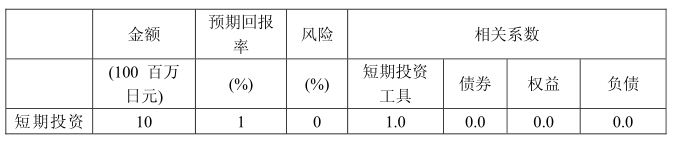

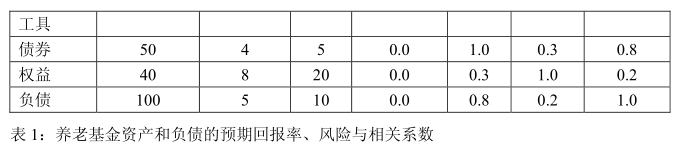

在一个确定受益型养老计划中,参与人在退休之后将得到确定的养老收益。从提供这种养老计划的养老基金的角度来看,这项计划形成一种负债,因此,养老计划的发起人在注入资产时必须考虑这种负债。换句话说,这种养老计划必须实行养老金的资产负债管理(ALM,AssetLiabilityManagement)。在下列问题中,我们将确定养老计划的负债,并考察为匹配这些负债所应当采取的资产管理手段。图1显示了一个确定受益养老计划的现金流模式,该计划每年提供1百万日元的收益,持续20年。图1还显示了这些现金流的现。 假设所有的回报都是单利计算。a)假设折现率为每年4%,养老计划每年支付1百万日元(从一年后开始),持续20年,那么该养老计划的总现值为多少?b)假设折现率上升至每年5%,那么按照a)中所给出的条件,养老计划的总现值为多少?描述一下折现率与养老负债的现值之间的关系。在考虑养老基金中来自参与人的缴费收入之后,通过持有一个与养老负债的现值等价的资产,就有可能支付养老收益。下面的情境假设由于市场利率的原因导致折现率出现变动。c)你认为投资于哪些类型的资产适合匹配这个养老计划的负债?解释你的原因。d)通常来说,资产管理绩效的度量是相对于市场基准而言的,即使是债券也是如此。请描述在使用债券市场指数作为如图1所示的养老负债的基准时所存在的两个问题。请描述你将要投资的债券的特征(请你围绕债券久期讨论你的答案)。表1给出了养老基金的资产和负债的预期回报率、风险(收益率的标准差)和相关系数。因为资产和负债的价值都等于100亿日元,因此该养老基金100%得到融资。通过将资产的回报减去负债的回报可以计算出每类资产相对于负债的剩余回报(Surplus Returns)。利用资产与负债的回报率之间的相关系数可以计算出剩余风险(Surplus Risk)。

假设所有的回报都是单利计算。a)假设折现率为每年4%,养老计划每年支付1百万日元(从一年后开始),持续20年,那么该养老计划的总现值为多少?b)假设折现率上升至每年5%,那么按照a)中所给出的条件,养老计划的总现值为多少?描述一下折现率与养老负债的现值之间的关系。在考虑养老基金中来自参与人的缴费收入之后,通过持有一个与养老负债的现值等价的资产,就有可能支付养老收益。下面的情境假设由于市场利率的原因导致折现率出现变动。c)你认为投资于哪些类型的资产适合匹配这个养老计划的负债?解释你的原因。d)通常来说,资产管理绩效的度量是相对于市场基准而言的,即使是债券也是如此。请描述在使用债券市场指数作为如图1所示的养老负债的基准时所存在的两个问题。请描述你将要投资的债券的特征(请你围绕债券久期讨论你的答案)。表1给出了养老基金的资产和负债的预期回报率、风险(收益率的标准差)和相关系数。因为资产和负债的价值都等于100亿日元,因此该养老基金100%得到融资。通过将资产的回报减去负债的回报可以计算出每类资产相对于负债的剩余回报(Surplus Returns)。利用资产与负债的回报率之间的相关系数可以计算出剩余风险(Surplus Risk)。

e)计算短期资产和债券的预期剩余回报率和剩余风险,并解释为什么他们与原来的风险存在差异。e1)计算短期投资工具的预期剩余回报率和剩余风险。e2)计算债券的预期剩余回报率和剩余风险。e3)解释与初始风险存在差异的原因。f)在投资养老基金资产时要考虑负债,这种思想由来已久。最近,由负债驱动的投资(简称LDI,LiabilityDrivenInvestment)已经引起了极大关注。f1)讨论LDI的必要性。使用两个关键词:养老基金的“成熟度”(通过收益支付/缴费收入来度量)和“风险容忍度”。f2)国际会计准则委员会IASB正在建议对资产负债表中的净养老基金负债的变动作出及时确认。请讨论这种处理对LDI的影响。

e)计算短期资产和债券的预期剩余回报率和剩余风险,并解释为什么他们与原来的风险存在差异。e1)计算短期投资工具的预期剩余回报率和剩余风险。e2)计算债券的预期剩余回报率和剩余风险。e3)解释与初始风险存在差异的原因。f)在投资养老基金资产时要考虑负债,这种思想由来已久。最近,由负债驱动的投资(简称LDI,LiabilityDrivenInvestment)已经引起了极大关注。f1)讨论LDI的必要性。使用两个关键词:养老基金的“成熟度”(通过收益支付/缴费收入来度量)和“风险容忍度”。f2)国际会计准则委员会IASB正在建议对资产负债表中的净养老基金负债的变动作出及时确认。请讨论这种处理对LDI的影响。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!