重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.各项均不准确

B.因此,所有都测度了资产组合的特征

C.因此,用哪个测度评估资产组合管理者是无关紧要的

D.但是夏普和特雷纳测度利用不同的风险测度,夏普测度利用了标准差或总风险和风险测度;特雷纳测度利用了贝塔值或系统风险和风险测度。

更多“夏普、特雷纳和詹森资产组合业绩评估方法是从资本资产定价模型(CAPM )衍生出来的,_________。A”相关的问题

更多“夏普、特雷纳和詹森资产组合业绩评估方法是从资本资产定价模型(CAPM )衍生出来的,_________。A”相关的问题

第1题

A.A.杰克·特雷纳(Jack Treynor )

B.B.尤金·法马(Eugene Fama)

C.C.威廉·夏普(William Sharpe)

D.D.迈克尔·詹森(Michael Jensen)

第2题

A.夏普,特雷纳

B.特雷纳,特雷纳

C.夏普,夏普

D.特雷纳,夏普

第3题

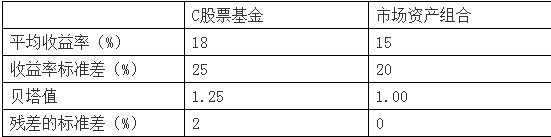

样本期间的无风险收益率是7%计算C股票基金业绩的詹森测度,其值为_____。

样本期间的无风险收益率是7%计算C股票基金业绩的詹森测度,其值为_____。A.50.00%

B.44.00

C.8.80%

D.1.00%

第4题

A.16%

B.14%

C.12%

D.15%

第6题

A 资产组合Y

B 资产组合X

C 市场组合

D 资产组合Y和资产组合X

第7题

A.与组合B的业绩一样

B.比组合B的业绩好

C.比组合B的业绩差

D.由于没有资产组合阿尔法值的数据,无法测度

第8题

特雷纳测度最高的基金是_______。

特雷纳测度最高的基金是_______。A.基金C

B.基金B

C.基金A

D.基金A和B不分胜负都是最高

第10题

A.决定投资目标和可投资资金的数量

B.对投资过程所确定的金融资产类型中个别证券或证券组合具体特征进行考察分析

C.确定具体的投资资产和对各种资产的投资比例

D.投资组合的业绩评估

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!