重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.90

B.40.8

C.44.4

D.23.4

更多“某企业财务资料显示,2013年会计利润为370万元,其中营业外支出100(其中90万元为公益性捐赠支出”相关的问题

更多“某企业财务资料显示,2013年会计利润为370万元,其中营业外支出100(其中90万元为公益性捐赠支出”相关的问题

第1题

A.90

B.40.8

C.44.4

D.23.4

第5题

2013年1月,某机械制造厂发生如下事项:

(1)5日,该厂会计科同档案科销毁了一批保管期限已满的会计档案,未编造会计档案销毁清册,也未报经厂领导批准。销毁后未履行任何手续。

(2)16日,该厂会计人员郑某脱产学习两个星期,会计科长指定出纳王某兼管郑某的债权债务账目的登记工作,未办理会计工作交接手续。

(3)该厂2012年度亏损50万元。20日,会计科长张明授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年度利润调整为盈利60万元,并将调整后的企业财务会计报告经厂长及有关人员签名、盖章后向有关单位报送。

要求:根据以上事实,回答下列问题:

(1)该机械厂会计科会同档案科销毁保管期满的会计档案在程序上是否符合规定?为什么?

(2)会计人员郑某脱产学习两个星期,是否需要办理会计工作交接手续?

(3)出纳王某临时兼管郑某的债权债务账目的登记工作是否符合规定?

(4)该机械厂厂长对会计科长张明授意会计人员采取伪造会计凭证等手段调整企业财务会计报告的行为是否承担法律责任?为什么?

第7题

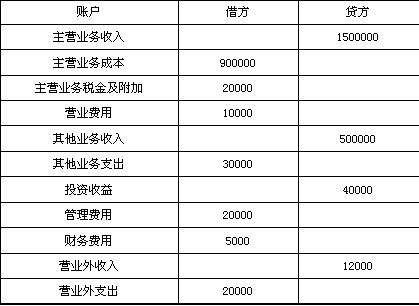

【题目描述】

某企业四月份有关损益类账户的发生额如下:

单位(元)

要求:根据以上资料,计算以下几项指标。

(1)主营业务利润=__________(元)

(2)其他业务利润=__________(元)

(3)营业利润=__________(元)

(4)营业外收支净额=__________(元)

(5)利润总额=__________(元)

【我提交的答案】:<1>600000<2>470000<3>1059500<4>8000<5)1051500

【参考答案分析】:

(1)主营业务利润=1500000-900000-20000=580000(元)

(2)其他业务利润=50000-30000=20000(元)

(3)营业利润=580000+20000-10000-20000-5000=565000(元)

(4)营业外收支净额=12000-20000=-8000(元)

(5)利润总额=565000+4000-8000=597000(元)

第8题

某国有企业2005年实现会计利润2 400 000元,其中有关会计资料如下:

(1)尚有1998年未弥补的亏损60000元:

(2)缴纳税收罚款和滞纳金共10000元;

(3)国库券利息收入20 000元:

(4)支付非公益性捐赠80 000元;

(5)收到股利收入60 000元;

(6)罚款收入5000元。

要求:请逐一判断上述各项是否应作为企业所得税税前利润调整项目,并分别说明调整或不调整的理由。

第9题

D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:

资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。

资料二:乙利润中心负债人可控利润总额为30000元,利润中心可控利润总额为22000元。

资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资报酬率为12%。

要求:

(1)根据资料一计算甲利润中心的下列指标:

①利润中心边际贡献总额;

②利润中心负责人可控利润总额;

③利润中心可控利润总额。中华 会计

(2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

(3)根据资料三计算D公司的剩余收益。

第11题

A.140

B.190

C.166

D.164

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!