重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

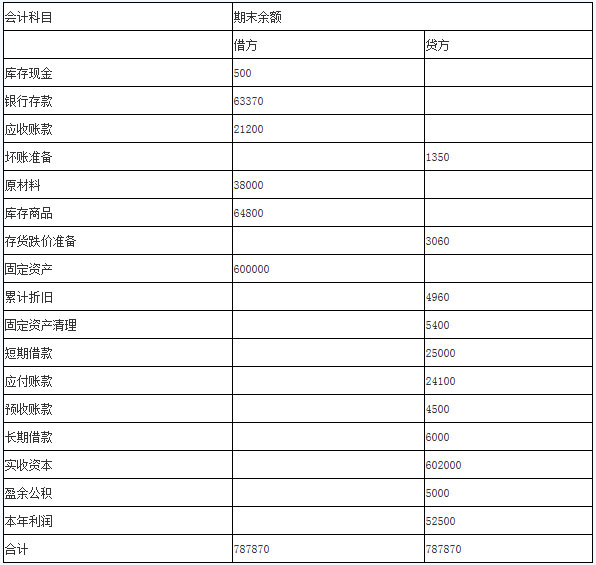

华天公司2011年10月的余额试算平衡表如下:

补充资料:

(1)长期待摊费用中含将于半年内摊销的金额3000元。

(2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。

(3)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5000

——B公司借方余额41400

(4)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额39500

——D公司借方余额8100

(5)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额7200

——F公司借方余额3000

(6)该月计提应收账款的坏账金额为500元。

要求:请根据上述资料,计算华天公司2011年l0月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元。

(2)应收账款()元。

(3)预付账款()元。

(4)存货()元。

(5)应付账款()元。

更多“华天公司2011年10月的余额试算平衡表如下: 补充资料:(1)长期待摊费用中含将于半年内摊销的金”相关的问题

更多“华天公司2011年10月的余额试算平衡表如下: 补充资料:(1)长期待摊费用中含将于半年内摊销的金”相关的问题

第1题

期末余额

会计科目

借方

贷方

库存现金

380

银行存款

65000

其他货币资金

1220

应收账款

36400

坏账准备

500

原材料

27400

库存商品

41500

材料成本差异

1900

固定资产

324500

累计折旧

14500

固定资产清理

5000

长期待摊费用

39300

应付账款

31400

预收账款

4200

长期借款

118000

实收资本

300000

盈余公积

1500

利润分配

8700

本年利润

50000

合计

535700

535700

补充资料: (1)长期待摊费用中含将于半年内摊销的金额3000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。 (3)应收账款有关明细账期末余额情况为: 应收账款—A公司贷方余额5000 应收账款—B公司借方余额41400 (4)应付账款有关明细账期末余额情况为: 应付账款—C公司贷方余额39500 应付账款—D公司借方余额8100 (5)预收账款有关明细账期末余额情况为: 预收账款—E公司贷方余额7200 —F公司借方余额3000 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表 项目的期末数。 (6)货币资金()元; (7)应收账款()元; (8)预付账款()元; (9)存货()元; (10)应付账款()元。 2—1.计算金额:() 2—2.计算金额:() 2—3.计算金额:() 2—4.计算金额:() 2—5.计算金额:()

第2题

回答下列各题: 华天公司2010年10月的余额试算平衡表如下: 补充资料: (1)长期待摊费用中含将于半年内摊销的金额3 000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 (3)应收账款有关明细账期末余额情况为:应收账款——A公司 贷方余额5 000 ——B公司 借方余额41 400 (4)应付账款有关明细账期末余额情况为:应付账款——C公司 贷方余额39 500 ——D公司 借方余额8 100 (5)预收账款有关明细账期末余额情况为:预收账款——E公司 贷方余额7 200 ——F公司 借方余额3 000 (6)该月计提应收账款的坏账金额为500元。 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金()元。

补充资料: (1)长期待摊费用中含将于半年内摊销的金额3 000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 (3)应收账款有关明细账期末余额情况为:应收账款——A公司 贷方余额5 000 ——B公司 借方余额41 400 (4)应付账款有关明细账期末余额情况为:应付账款——C公司 贷方余额39 500 ——D公司 借方余额8 100 (5)预收账款有关明细账期末余额情况为:预收账款——E公司 贷方余额7 200 ——F公司 借方余额3 000 (6)该月计提应收账款的坏账金额为500元。 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金()元。

第3题

期末余额

会计科目

借方

贷方

库存现金

380

银行存款

65 000

其他货币资金

1 220

应收账款

36 400

坏账准备

500

原材料

27 400

库存商品

41 500

材料成本差异

1 900

固定资产

324 500

累计折旧

14 500

固定资产清理

5 000

长期待摊费用

39 300

应付账款

31 400

预收账款

4 200

长期借款

118 000

实收资本

300 000

盈余公积

1 500

利润分配

8 700

本月利润

50 000

合计

535 700

535 700

补充资料: 长期待摊费用中含将于半年内摊销的金额为3 000元。 长期借款期末余额中将于一年到期归还的长期借款数为50 000元。应收账款有关明细账期末余额情况为: 应收账款—A公司贷方余额5 000应收账款—B公司借方余额41 400应付账款有关明细账期末余额情况为:应付账款—C公司 贷方余额39 500应付账款D公司借方余额8100预收账款有关明细账期末余额情况为: 预收账款—E公司贷方余额7 200 预收账款—F公司借方余额3 000 要求:根据上述资料,计算华天公司10月31日资产负债中下列报表项目的期末数。 (1)货币资金()元; (2)应收账款()元; (3)预付账款()元; (4)存货()元; (5)应付账款()元。

第5题

计算资产负债表中下列报表项目,试算平衡表 2011年12月31日

甲企业2011年12月的试算平衡表如下:

补充资料:

1.长期借款期末余额中将于一年内到期归还的长期借款数为45000元。

2.应收账款有关明细账期末余额:

应收账款-甲公司 贷方余额 5800

应收账款-乙公司 借方余额27000

3.应付账款有关明细账期末余额:

应付账款-丙公司 贷方余额32500

应付账款-丁公司 借方余额8400

4.预收账款有关明细账期末余额:

预收账款-戊公司 贷方余额 4500

要求:根据上述资料,计算甲企业2011年12月31日资产负债表报表项目的期末数。

(1) 应收账款()元

(2) 存货()元

(3) 流动资产合计()元

(4) 预收款项()元

(5) 流动负债合计()元

第6题

天宇公司2008年12月31日总分类账户本期发生额和余额对照表(试算平衡表)如下:

.jpg)

要求:根据试算平衡的原理将表格中标有括号的位置填上数据(不要求写出计算过程)。

第7题

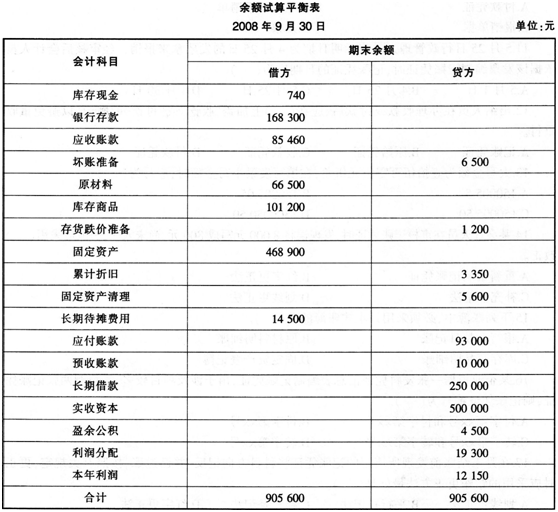

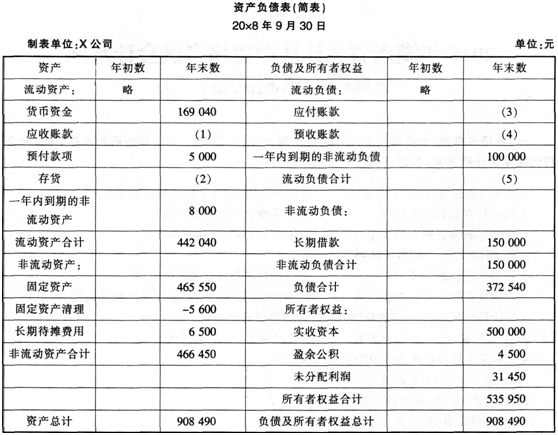

X公司20×8年9月的余额试算平衡表如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000。“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

第8题

大地公司相关资料如下:

(1)2007年3月月初部分会计科目的余额:试算平衡表

编制单位:大地公司 2007年3月1日 单位:元 会计科目 借方余额 贷方余额 银行存款 30000 应收账款 50000 发出商品 60000 短期借款 40000 应交税费 20000 应付账款 30000 实收资本 50000 合计 140000 140000 (2)3月发生如下业务:

①收回应收账款40000元并存入银行;

②用银行存款20000元购入原材料(材料采用实际成本进行日常核算),增值税为3400元,原材料已验收入库;

③用银行存款偿还短期借款30000元;

④从银行借入短期借款l0000元直接偿还应付账款;

⑤收到投资人追加投资50000元并存入银行(假定全部为实收资本);

⑥购入原材料,货款30000元(材料采用实际成本进行日常核算),增值税为5100元,原材料已验收入库,货款尚未支付。

要求:

(1)编制上述3月份业务的会计分录;

(2)根据给定条件编制大地公司3月31日部分科目的试算平衡表。(答案中的金额单位用元表示)

第9题

南方公司××年11月30日,总分类账户的余额如下:

库存现金 6450 银行存款 238600

原材料 42000 库存商品 65000

应收账款 12800 其他应收款 1600

预付账款 2400 固定资产 85000

累计折旧 27000 短期借款 50000

应付账款 218000 资本公积 13000

应付职工薪酬 3000 实收资本 100000

本年利润 35600 盈余公积 7250

要求:根据上述余额,编制11月份余额试算平衡表。

相关内容

相关内容

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!