重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A. 票据贴现服务B. 账户管理服务C. 贷款服务 D. 资金结算服务

更多“【资料二】甲商业银行 M 支行为增值税一般纳税人,主要提供相关金融服务,乙公司为其星级客户。 甲商”相关的问题

更多“【资料二】甲商业银行 M 支行为增值税一般纳税人,主要提供相关金融服务,乙公司为其星级客户。 甲商”相关的问题

第1题

(1)提供贷款服务,取得含增值税利息收入6 491.44万元。

(2)提供票据贴现服务,取得含增值税利息收入874.5万元。

(3)提供资金结算服务,取得含增值税服务费收入37.1万元。

(4)提供账户管理服务,取得含增值税服务费收入12.72万元。

已知:金融服务增值税税率为6%,乙公司为增值税一般纳税人。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

乙公司向甲商业银行M支行购进的下列金融服务中,不得从销项税额中抵扣进项税额的是()。

A.贷款服务 B.票据贴现服务 C.资金结算服务 D.账户管理服务

第2题

(1)提供贷款服务,取得含增值税利息收入6491.44万元

(2)提供票据贴现服务,取得含增值税利息收入874.5万元

(3)提供资金结算付,取得含增值税服务费收入37.1万元

(4)提供账户管理服务,取得含增值税服务费收入12.72万元

已知:金融服务增值税税率为6%,乙公司为增值税一般纳税人。

要求:根据上述材料,不考虑其他因素,分析回答下列问题。

1.甲商业银行M支行2016年第四季度取得的下列收入中,应按照“金融服务-直接收费金融服务”科目计交增值税的是()

A.票据贴现利息收入874.5万元

B.账户管理服务费收入12.72万元

C.贷款利息收入6491.44万元

D.资金结算服务收入37.1万元

2.乙公司向甲商业银行M支行购进的下列金融服务中,不得从销项税额中抵扣进项税额的是()

A.票据贴现服务

B.资金结算服务

C.贷款服务

D.掌握管理服务

3.计算甲商业银行M支行2016年第四季度贷款服务增值税销项税额的计算式中,正确的是()

A.(37.1*6%+12.72)÷(1+6%)*6%=2.946万元

B.(6491.44+37.1)*6%+12.72*6%=2.8632万元

C.37.1÷(1+6%)*6%+874.5*6%=54.57万元

D.(6491.44+874.5)÷(1+6%)*6%=4161.94万元

4.计算甲商业银行M支行2016年第四季度直接收费金融服务销项税额的下列计算式中,正确的是()

A.874.5*6%+12.72÷(1+6%)*6%=53.19万元

B.37.1÷(1+6%)*6%+12.72*6%=2.8632万元

C.(6491.44+37.1)÷(1+6%)*6%=369.54万元

D.(37.1+12.72)÷(1+6%)*6%=2.82万元

第3题

(1)提供贷款服务,取得含增值税利息收入6491. 44万元

(2)提供票据贴现服务,取得含增值税利息收入874.

(3)提供资金结算服务,取得含增值税服务费收37.1元。

(4)提供账户管理服务,取得含增值税服务费收入12.72万元。

已知:金融服务增值税税率为6%,乙公司为增值税一般纳税人

要求:根据上述材料,不考虑其他因素,分析回答下列小题。

(1)甲商业银行M支行2016年第四季度取得的下列收入中,应按照“金融服务 一一直接收费金融服务”税目计缴增值税的是()

A.账户管理服务费收入12.72万元

B.票据贴现利息收874.5

C.资金结算服务费收入37.1万元

D.贷款利息收入6491.44万元

(2)乙甲商业银行M支行购进的下列金融服务中,不得从销项税额中抵扣进项税的是()

A.票据贴现服务

B.账户管理服务

C.贷款服务

D.资金结算服务

(3)计算甲商业银行M支行2016年第四季度贷款服务增值税销项税额的下列算 式中,正确的是()

A.(6491. 44+874. 5) + (1+6%) X 6%=416.94 万元

B.37.1 X6%+12.72÷(1+6%) X6%=2.946万元

C.37.1 ÷(1+6%)X6%+874.5 X6%=54.57万元

D.(6491.44+37.1)X6%=391.7124万元

(4)计算甲商业银行M支行2016年第四季度直接收费金融服务增值税销项税额 的下列算式中,正确的是()

A.37.1+ (1+6%) X6%+12.72^>< 6%=2. 8632 万元

B.(37.1+12.72)十(1+6%) X6%=2/82 万元

C.(6491.44+37.1) :(1+6%) X6%=369.54 万元

D.874. 5 X 6%+12. 72+ (1+6% } K6%=53.19 万元

第4题

A.367.44

B.389.49

C.377.44

D.388.66

第5题

第6题

A.10050

B.10375

C.10550

D.10730

第7题

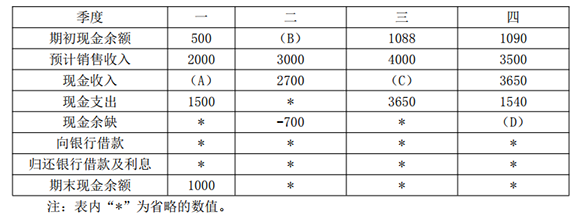

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算单位:万元

注:表内“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

第8题

案例二:

(一)案情:

2006年5月初,甲证券公司以100多人的名义开设自营账户炒作M股票,成为炒作M股票的庄家。5月底,甲证券公司大量买入M股票,持仓量由5月初占总股本的15%,增加到5月底的19%,至6月底,再次大量建仓,持仓量占股票总股本的22%。甲证券公司用自营账户买卖M股票,运用资金共5.2亿元,并使用不同的账户对M股票作价格数量相近,方向相反的交易,拉高股票价格,使该股票价格由6.42元升至13.74元,甲证券公司实际上己操纵了M股票价格的涨跌。

(二)问题:

(1)操纵证券交易价格行为有几种?

(2)甲证券公司的行为属于哪几种?

(3)你认为操纵市场行为有什么危害?

(4)应该如何防范证券市场操作行为?

(5)甲证券公司可能承担什么样的法律责任?

第9题

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。 注:表内的“*”为省略的数值。

注:表内的“*”为省略的数值。

要求:

(1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算2017年末预计应收账款余额。

第10题

甲公司2018年末各季度的现金预算 单位:万元

要求: (1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!