重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.用于对外出售的8栋住宅楼应先按建筑业缴纳营业税,再按销售不动产缴纳营业税

B.自用为售楼中心的住宅楼应按建筑业缴纳营业税

C.用于对外出租的住宅楼应先按建筑业缴纳营业税,再按服务业缴纳营业税

D.所开发的10栋住宅楼均应按建筑业缴纳营业税

更多“【资料1】A县甲房地产开发企业2011年度由其下属的建筑公司承建位于B县的10栋规格相同的住宅楼,其中”相关的问题

更多“【资料1】A县甲房地产开发企业2011年度由其下属的建筑公司承建位于B县的10栋规格相同的住宅楼,其中”相关的问题

第1题

根据上述资料,回答下列问题:

土地使用者需要改变土地使用权出让合同规定的用途,应当经()批准

A.出让方

B.市、县人民政府城市建设部门

C.市、县人民政府房屋管理部门

D.市、县人民政府城市规划部门

第2题

(1)支付土地使用权价款1400万元:

(2)取得土地使用权时缴纳契税42万元;

(3)前期拆迁补偿费150万元,直接建筑成本2100万元:

(4)开发销售期间发生管理费用450万元、销售费用280万元、利息费用370万元(利息费用虽未超过同期同类银行贷款利率,但不能按项目准确分摊)。当地政府规定,该房地产开发企业发生的管理费用、销售费用、利息费用在计算土地增值额时的扣除比例为9%。

要求:

根据上述资料,分析回答下列第下列各小题:

根据营业税法律制度的规定,下列各项表述中,正确的是()。

A.用于对外出售的8栋住宅楼应先按建筑业缴纳营业税,再按销售不动产缴纳营业税

B.自用为售楼中心的住宅楼应按建筑业缴纳营业税

C.用于对外出租的住宅楼应先按建筑业缴纳营业税,再按服务业缴纳营业税

D.所开发的10栋住宅楼均应按建筑业缴纳营业税

根据土地增值税法律制度的规定,该房地产开发企业计算土地增值税的增值额时,允许扣除的房地产开发费用为()万元。A.1100

B.332.28

C.265.82

D.424.82

根据土地增值税法律制度的规定,下列表述中,不正确的是()。A.甲房地产企业应当进行土地增值税的清算

B.主管税务机关有权要求甲房地产企业进行土地增值税清算

C.甲房地产开发企业应当向A县税务机关缴纳土地增值税税款

D.甲房地产开发企业应当向B县税务机关缴纳土地增值税税款

根据土地增值税法律制度的规定,对从事房地产开发的纳税人可按“取得土地使用权所支付的金额”和“房地产开发成本”之和,加计20%扣除。下列各项中,可以作为加计20%扣除的基数的是()。

A.土地使用权价款

B.取得土地使用权时缴纳的契税

C.前期拆迁补偿费

D.直接建筑成本

请帮忙给出每个问题的正确答案和分析,谢谢!

第3题

根据以下资料,回答1~5题。

某省国家税务局在2011年4月对食品生产企业2010年增值税缴纳情况进行专项稽查,根据计划部署,要求各个相关企业于2011年3月底前进行自查,并将自查报告以书面报告形式报所在县(或市)税务稽查局。

2011年2月18日某县食品生产企业的财务人员找到信达税务师事务所的执业注册税务师张鑫,要求对企业的增值税缴纳情况进行代理审查,出具增值税纳税情况鉴证报告,并代为撰写向县税务稽查局的自查报告,同时表示此项业务的报酬可以不通过税务师事务所而直接付给张鑫个人。

按照注册税务师执业的有关要求签订协议后,张鑫及其辅助人员于2011年2月18日~2011年2月28日对该食品生产企业2010年增值税纳税情况进行审核,发现该超市经常从农民、集贸市场的小商贩处购进农产品,开具了农产品收购发票,抵扣了进项税额;购进原材料和销售产品取得的运输发票上有分别注明运费和装卸费的,也有将运费和装卸费合在一起开为“运杂费”的,企业都抵扣了进项税额。

张鑫能否代食品生产企业撰写向县税务稽查局的自查报告?为什么?

第4题

某饮水器生产企业生产甲型号的饮水器2011年1、2季度各月的制造费用与相关产量的历史资料如下:

要求:(1)用高低点法对制造费用进行分析,并建立数学模型以便公司对制造费用进行控制。

(2)假如2011年7月份预计的销售量为2400件,预计制造费用是多少?

第5题

其他相关资料如下:

(1)该项交换具有商业实质;

(2)甲公司和乙公司对换入的资产均不改变使用用途;

(3)甲公司和乙公司在此之前不存在任何关联方关系;

(4)不考虑其他因素的影响。

要求:(1)计算2010年1月1日应计入资本公积的金额,并做出相应的会计处理;计算2010年12月31日应计入公允价值变动损益的金额,并做出相应的会计处理。

(2)计算甲公司2011年3月1日应计入当期损益的金额,并做出相应的会计处理。

(3)计算乙公司2011年3月1日应计入当期损益的金额,并做出相应的会计处理。(答案中的金额单位用万元表示)

第6题

A.甲房地产企业应当进行土地增值税的清算

B.主管税务机关有权要求甲房地产企业进行土地增值税清算

C.甲房地产开发企业应当向A县税务机关缴纳税款

D.甲房地产开发企业应当向B县税务机关缴纳税款

第7题

A.存款人工资、奖金的支取,可以通过一般存款账户

B.存款人工资、奖金的支取,只能通过基本存款账户办理

C.一般存款账户可以办理现金缴存

D.一般存款账户可以办理现金支取

第8题

某市甲企业(非房地产开发企业)与乙企业(非房地产开发企业)于2008年1月1日签订厂房转让合同,将本厂厂房转让给乙企业自用。该厂房的账面净值为1 000万元,转让价格为2 200万元。该厂房所占土地的使用权原先以划拨方式取得,因转让房产,甲企业补交土地使用权出让费30万元。有关税率为:契税税率5%,当地房产税的扣除标准为20%。

要求:根据上述资料计算甲企业和乙企业应缴纳的契税、营业税、城建税、教育费附加、印花税,并请计算乙企业2008年度应缴纳的房产税税额。

第9题

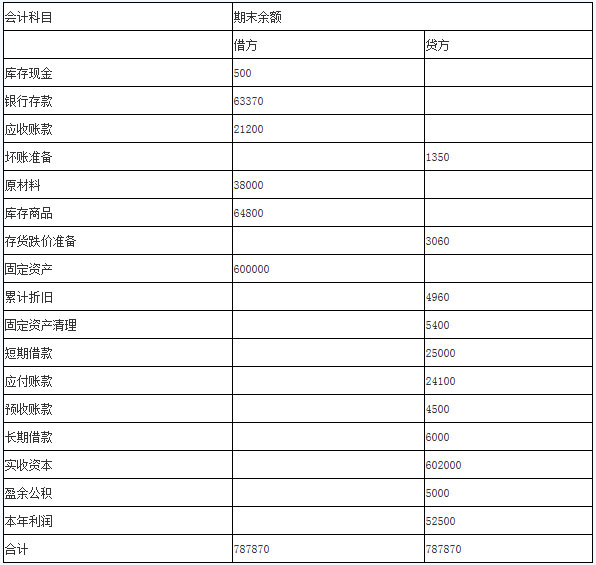

计算资产负债表中下列报表项目,试算平衡表 2011年12月31日

甲企业2011年12月的试算平衡表如下:

补充资料:

1.长期借款期末余额中将于一年内到期归还的长期借款数为45000元。

2.应收账款有关明细账期末余额:

应收账款-甲公司 贷方余额 5800

应收账款-乙公司 借方余额27000

3.应付账款有关明细账期末余额:

应付账款-丙公司 贷方余额32500

应付账款-丁公司 借方余额8400

4.预收账款有关明细账期末余额:

预收账款-戊公司 贷方余额 4500

要求:根据上述资料,计算甲企业2011年12月31日资产负债表报表项目的期末数。

(1) 应收账款()元

(2) 存货()元

(3) 流动资产合计()元

(4) 预收款项()元

(5) 流动负债合计()元

第10题

A.2010年1—7月,到位资金中,自筹资金所占比重超过一半

B.2010年1一7月,地方项目投资是中央投资的14.8倍

C.2011年1一7月,港澳台商投资同比增加值小于外商投资同比增加值

D.2011年1—7月,全国房地产开发投资中,住宅投资所占比重略有降低

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!