重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

某公司为增值税一般纳税企业,假设2007年l2月发生如下经济业务:

(1)12月1日,向工商银行借入期限为3个月的借款60 000元,年利率6%,借款到期还本付息,借入的款项存入银行.

(2)12月8日,开出转账支票一张,向甲公司预付货款50 000元;同日收到乙公司预付的购货款40 000元,已存入银行.

(3)12月12日,收到甲公司货物结算单,其中材料价款40 000元,增值税6 800元,材料已验收入库,货款已于本月8日预付,多余款项尚未退回.

(4)12月23日,向预付货款的乙公司销售A产品200件,单位售价100元;B产品300件,单位售价100元,增值税税率17%,其余款项尚未收回;公司另用银行存款为对方代垫运费500元.

(5)12月24日,接到银行通知,本季度企业存款利息收入300元已划入企业账户(假设以前月份没有预计).

要求:

(1)根据上述经济业务,编制该公司1 2月份的会计分录.(该公司单独设置了“预付账款”、“预收账款”账户)

更多“某公司为增值税一般纳税企业,假设2007年l2月发生如下经济业务:(1)12月1日,向工商银行借入期限”相关的问题

更多“某公司为增值税一般纳税企业,假设2007年l2月发生如下经济业务:(1)12月1日,向工商银行借入期限”相关的问题

第1题

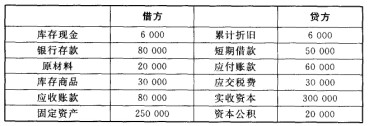

某企业为增值税一般纳税企业,使用增值税为17%,2010年8月31日各类分账账户余额如下(单位:元):

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

第2题

某公司为增值税一般纳税企业,假设20X7年12月发生如下经济业务;

(1)12月1日,向工商银行借人期限为3个月期限的借款60000元,年利率6%,借款到期还本付息,借入的款项存人银行。

(2)12月8日,开出转账支票一张,向甲公司预付货款50000元;同日收到乙公司预付的购货款40000元,已存入银行。

(3)12月12日,收到甲公司货物结算单,其中材料价款40000元,增值税6800元,材料已验收入库,货款已于本月8日预付,多余款项尚未退回。

(4)12月23日,向预付货款的乙公司销售A产品200件,单位售价100元;B产品300件,单位售价100元,增值税税率17%,其余款项尚未收回;公司另用银行存款为对方代垫运费500元。

(5)12月24日,接到银行通知,本季度企业存款利息收入300元已划人企业账户(假设以前月份没有预计)。

要求:

(1)根据上述经济业务,编制该公司12月份的会计分录;(该公司单独设置了“预付账款”、“预收账款’’账户)

(2)根据上述会计分录登记银行存款日记账,已知银行存款日记账的期初余额为200000元。

银行存款日记账

20X7年 凭证 摘要 收入 支出 余额

月 日 种类 编号

12 1 期初余额 200 000

12 31 本期发生额及期末余额

第3题

甲公司(商品流通企业)为增值税一般纳税企业,适用的增值税税率为17%。2007年度,甲公司资产负债表、利润表和相关资料为:“主营业务成本”2000万元,“应交税费——应交增值税(进项税额)”360万元,“存货”年初、年末数分别为800万元、900万元(未发生盘盈、盘亏及毁损,也未计提存货跌价准备),“应付账款”年初、年末数分别为300万元、450万元。甲公司2007年度现金流量表“购买商品、接受劳务支付的现金”项目的金额为()万元。

A.2110

B.2310

C.2410

D.2610

第4题

A.1080

B.1160

C.1180

D.1260

第5题

A.11.3

B.11.12

C.11

D.12.39

第6题

A.89

B.87

C.98

D.78

第7题

A.1080

B.2170

C.1180

D.1260

第8题

蓝天股份有限公司(下称蓝天公司)为增值税一般纳税人,增值税税率17%。2007~

2010年发生如下经济业务:

(1)2007年12月5日蓝天公司从国外进口一台电子设备,该设备买价为50万美元,境外运输费、保险费等2万美元,共计52万美元,尚未支付。当日汇率为1美元=8元人民币。同时蓝天公司用人民币支付增值税、关税86万元。

蓝天公司当月投入使用,预计使用年限10年,预计净残值为22万元,采用直线法计提折旧。2007年起,蓝天公司每年利润总额均为100万元。假定蓝天公司适用的所得税税率为25%(注:内外资企业统一所得税率后为25%),预计使用年限、预计净残值和折旧方法均与税法相同,并不存在其他纳税调整事项;假设发生的可抵扣暂时性差异未来有足够的应税所得可以扣除。蓝天公司所得税采用资产负债表债务法核算。该设备计提减值后不改变预计固定资产使用年限和预计净残值。

(2)2007年12月31日,人民币发生升值,当日.汇率为1美元=7.8元人民币。

(3)2008年12月31日,该设备出现减值的迹象,经计算预计可收回金额为427万元。

(4)2009年1月20日,蓝天公司完成2008年所得税申报,并缴纳了所得税。

(5)2010年1月1日,蓝天公司对该设备支付财产保险费1万元;7月4日,该设备发生维修费7万元,其中发生人工费2万元,支付配件费5万元。

(6)2010年12月20日,因蓝天公司欠某公司债务无法归还,用该设备抵偿债务400万元。抵债日,该设备的公允价值为340万元。

要求:

(1)计算蓝天公司固定资产的入账价值,并进行账务处理。

(2)2007年末计算应付账款(美元户)的汇兑损益,并进行账务处理。

(3)2008年末计算2008年应计提折旧额、应计提减值准备,并进行账务处理。

(4)计算2008年应交所得税、所得税费用,并进行账务处理。

(5)对2009年缴纳2008年所得税进行账务处理。

(6)计算2009年应计提折旧额,并进行账务处理。

(7)计算2009年应交所得税、所得税费用,并进行账务处理。

(8)对2010年蓝天公司支付的保险费、维修费等进行账务处理。

(9)对2010年12月将设备抵偿债务进行账务处理。

第9题

某生产企业为增值税一般纳税人,适用25%的企业所得税率。2008年度发生相关业务如下:

(1)销售产品取得不含税销售额8000万元,债券利息收入240万元(其中国债利息收入30万元);应扣除的销售成本5100万元,缴纳增值税600万元、城建税及教育费附加60万元。

(2)发生销售费用1000万元,其中广告费用800万元,发生财务费用200万元,其中支付给企业借款2000万元一年的利息160万元(同期银行贷款利率为6%);发生管理费用1100万元,其中用于新产品、新工艺研制而实际支出的研究开发费用400万元。

(3)2006、2007年度经税务机关确认的亏损额分别为70万元和40万元。

(4)本年度在A、B两国分别设立三个全资子公司,其中在A国设立了甲、乙两个公司,在B国设立了丙公司。本年度,甲公司应纳税所得额110万美元,乙公司应纳税所得额-30万美元,丙公司应纳税所得额50万美元。甲公司在A国按20%的税率缴纳了所得税,丙公司在B国按30%的税率缴纳了所得税。

(说明:该企业要求其全资子公司税后利润全部汇回。假设汇率为1美元=7元人民币)

根据上述资料计算有关纳税事项:

①应纳税所得额中准予扣除的销售费用;

②应纳税所得额中准予扣除的财务费用;

③2008年境内应纳税所得额;

④2008年境内外所得应纳所得税税额;

⑤从A国分回的境外所得应予抵免的税额;

⑥从B国分回的境外所得应予抵免的税额;

⑦2008年实际应缴纳的企业所得税。

第10题

某公司为增值税—般纳税企业,假设200×年12月发生如下经济业务;

(1) 12月1日,向工商银行借^期限为3个月的借款60000元,年利率6%,借款到期还本付息,借入的款项存入银行。

(2) 12月8日,开出转账支票一张,向甲公司预付货款50000元;同日收到乙公司预付的购货款40000元,已存入银行。

(3) 12月12日,收到甲公司货物结算单,其中材料价款40000元,增值税6800元,材料已验收入库,货款已于本月8日预付,多余款项尚未退回。

(4) 12月23日,向预付货款的乙公司销售A产品200件,单位售价100元;B产品300件,单位售价100元,增值税税率17%,其余款项尚未收回;公司另用银行存款为对方代垫运费500元。

(5) 12月24日,接到银行通知,本季度企业存款利息收入300元已划入企业账户(假设以前月份没有预计)。

要求:根据上述经济业务,编制该公司12月份的会计分录(该公司单独设置了“预付账款”、“预收账款”账户)。

相关内容

相关内容

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!