重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

考虑如下假想数据集:

| Y: X2: X3: | -10 1 1 | -8 2 3 | -6 3 5 | -4 4 7 | -2 5 9 | 0 6 11 | 2 7 13 | 4 8 15 | 6 9 17 | 8 10 19 | 10 11 21 |

假定要做Y对X2和X3的多元回归,

更多“考虑如下假想数据集: Y:X2:X3: -1011 -823 -635 -447 -259 0611 2713 4815 691”相关的问题

更多“考虑如下假想数据集: Y:X2:X3: -1011 -823 -635 -447 -259 0611 2713 4815 691”相关的问题

第1题

考虑如下假想数据集:

假定要做Y对X2和X3的多元回归,

a.能否估计模型的参数?为什么?

b.如果不能,能够估计哪个参数或者参数的组合?

第2题

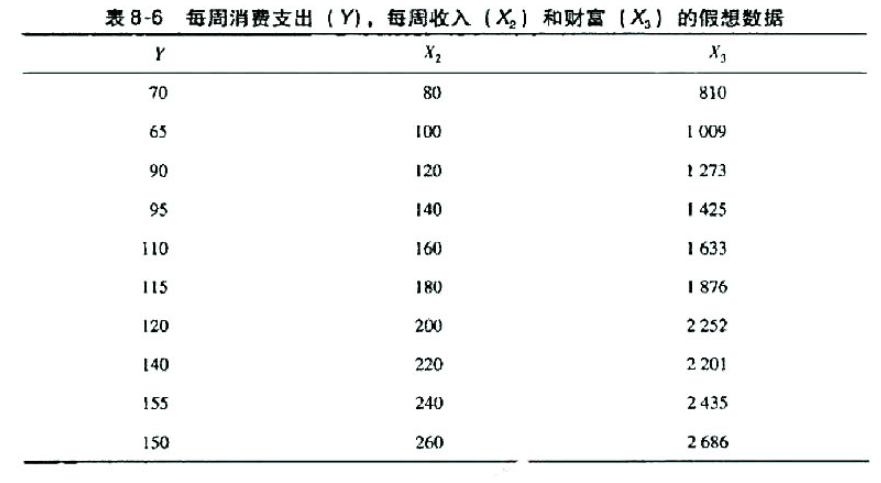

表8-6给出了以美元计算的每周消费支出(Y),每周收入(X2)和财富(X1)等的假想数据。

a做Y对X2和X3的普通最小二乘回归。

b.这一回归方程中是否存在着共线性?你是如何知道的?

c.分别做Y对X2和X3的回归,这些回归结果说明什么?

d.做X2对X3的回归,回归结果说明了什么?

e.如果存在严重的共线性,是否会删除一个解释变量?为什么?

第3题

一个估计某行业CEO薪水的回归模型如下:

ln Y=β0+β1lnX1+β2lnX2+β3X3+β4X4+β5X5+μ

其中,Y为年薪,X1为公司的销售收入,X2为公司的市值,X3为利润占销售额的百分比,X4为其就任当前公司CEO的年数,X5为其在该公司的年数。一个有177个样本数据集的估计得到R2=0.353。若添加

第4题

A. x1,x2,x3,x4,x3g.y1, log(x2)

B. x1,x2,x3,x4,x3g,y1

C. y1,x2,x3,x4,x3g

D. y1,x2,x4,x3g

第5题

根据1968~1987年年度数据得到如下回归结果:

其中Y=美国进口商品支出(1982年十亿美元),X2=个人可支配收入(1982年十亿美元),X3=趋势变量。判断方程(1)中X3的标准误是否为4.2750.说明你的计算。(提示:利用R2、F与t的关系.)

第6题

考虑如下模型

其中x2表示教育变量,x3表示工作年限变量。假设你漏掉了工作年限变量。预计会出现什么类型的问题或偏误?并口头加以解释。

第7题

玫瑰的需求。表7-2给出如下变量的季度数据:

Y=售出的玫瑰数量,打;

X2=玫瑰的平均批发价格,美元/打;

X3=石竹的平均批发价格,美元/打;

X4=每周家庭平均可支配收入,美元/周;

X5=底特律市区从1971年第II季度到1975年第II季度的趋势变量,取值1,2,.....

请你考虑如下需求函数:

a.估计线性模型的参数并解释所得结果。

b.估计对数线性模型的多数并解释计算结果。

c.β2,β3和β4分别给出需求的自价格弹性,交叉价格弹性和收入弹性。它们的先验符号是什么?你的结果同先验预期相符吗?

d.你怎样对线性模型计算自价格弹性、交又价格弹性和收入弹性?

e.根据你的分析,你会选择哪个模型(如果可选)?为什么?

第8题

A.生存分析

B.卡方检验

C.多重线性回归

D.方差分析

第9题

为了确定影响空调价格的因素,拉奇福德(B.T.Ratchford)根据19个样本数据得到如下回归结果:

Yi=-68.236+0.023X2i+19.729X3i+7.653X4iR2=0.84

se= (0.005) (8.992) (3.082)

其中,Y——空调价格(美元);X2——空调的BTU比率;X3——能量效率;X4——设定数;se——标准误。

第10题

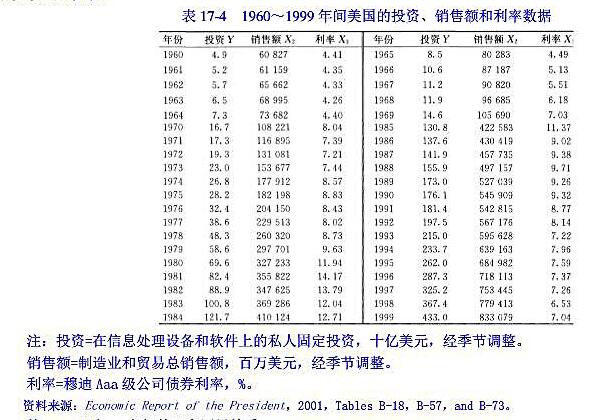

表17-4给出了如下数据:在信息处理和设备上的私人固定投资Y(十亿美元),制造业和贸易的总销售额X2(百万美元)以及利率X3(穆迪Aaa级公司债券利率,%);Y和X2数据都经过季节调整。

a.检验Y和X2之间的双向因果关系,注意滞后长度。

b.检验Y和X3之间的双向因果关系,同样注意滞后长度。

c.考虑到销售额对投资的分布滞后效应,假定你决定用阿尔蒙滞后法,列出估计模型,适当注意滞后长度和多项式的次数。

第11题

A.①②③⑤④

B.①②③④⑤

C.②①③⑤④

D.②①③④⑤

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!