重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“2012年12月某公司为发展翼支付业务,通过列支销售费用7万元购买翼支付卡用于营销活动,剩余翼充卡0.85万元用于部门员工体验及奖励,形成“小金库”。此行为属于虚列翼支付金形成“小金库()”相关的问题

更多“2012年12月某公司为发展翼支付业务,通过列支销售费用7万元购买翼支付卡用于营销活动,剩余翼充卡0.85万元用于部门员工体验及奖励,形成“小金库”。此行为属于虚列翼支付金形成“小金库()”相关的问题

第1题

一、目的:练习无形资产减值准备的核算。

二、资料:某公司有关无形资产业务如下:

2001年1月1日,某公司购入一项专利权,实际支付成本为120万元。根据相关法律规定,该专利权的有效年限为8年,该公司预计其可使用年限为6年。2002年12月31日由于与该专利权使用有关的经济因素发生了不利的变化,导致该专利权发生价值减值,估计可回收的金额为20万元。2003年12月31日发现导致该专利权2002年发生价值减少的因素已经消失,此时,预计可回收金额为45万元。

三、根据上述业务,编制相关会计分录。

第2题

A.1000

B.832.86

C.524.21

D.947.56

第3题

负债及所有者权益

期末余额

货币资金

1000

应付账款

3000

交易性金融资产

1000

短期借款

1000

应收账款

3000

长期借款

9000

存货

7000

普通股股本

1000

固定资产

7000

资本公积

5500

可供出售金融资产

1000

留存收益

500

资产总计

20000

负债与所有者权益合计

20000

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。 要求: (1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。 (2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。 (3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

第4题

A.2012年5月10日甲公司取得可供出售金融资产的入账价值1120万元

B.2012年12月31日甲公司应确认资本公积的金额为480万元

C.2013年5月15日甲公司出售该可供出售金融资产时影响投资收益的金额为676.5万元

D.2013年5月15日甲公司出售该可供出售金融资产时影响营业利润的金额为198.5万元

第5题

A.181.86

B.179.4

C.0

D.232.27

第6题

A.181.86

B.179.4

C.0

D.232

第7题

A.32

B.28

C.25

D.22

第8题

A.181.86万元

B.179.4万元

C.0

D.232.27万元

第9题

要求:

计算此债券的发行价格和资本成本。

第10题

要求:

计算此债券的发行价格和资本成本。

第11题

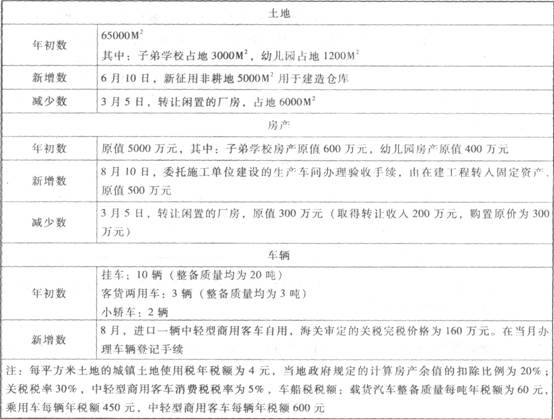

位于市区的某公司(增值税一般纳税人)2012年度部分资产情况如下: 2012年度生产经营情况如下: (1)1~12月取得境内产品销售收入3000万元(含12月份200万元)、取得出口产品销售收人5000万元(含12月份600万元);企业内部设立的非独立核算的宾馆,12月取得餐饮收入90万元。歌厅收入40万元; (2)12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税83.22万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元; (3)企业“投资收益”账户中列示:12月份转让股权收益70万元;取得国债利息收人30万元: (4)1~11月的营业税金及附加为300万元,全年应扣除的销售(营业)成本6700万元(未含12月份不得免征和抵扣的增值税);管理费用430万元(未含城镇土地使用税、房产税、车船税),其中与生产经营活动相关的业务招待费70万元、新产品的研究开发费60万元;在财务费用账户列支:经批准于2012年3月1日向本公司职工借款300万元用于生产经营,借款期限半年,公司与职工签订了合法、有效的借款合同并支付了利息费用24万元(同期同类银行贷款年利率为5%),公司当年没有发生销售费用; (5)在“营业外支出”账户中,支付环境保护局罚款20万元,自然灾害损失30万元(包括取得的保险公司赔偿5万元),转让闲置厂房净损失40万元。 (注:增值税税率17%,退税率13%,服务业营业税税率为5%,娱乐业营业税税率为20%,不考虑地方教育附加,不考虑转让厂房的土地增值税) 根据上述资料,按下列顺序回答问题,每问需计算出合计数: (1)计算该公司2012年应缴纳的城镇土地使用税; (2)计算该公司2012年应缴纳的房产税; (3)计算该公司2012年应缴纳的车船税; (4)计算该公司2012年进口自用的中轻型商用客车应缴纳的车辆购置税; (5)计算该公司2012年进口自用的中轻型商用客车应缴纳的增值税; (6)计算该公司2012年进口自用的中轻型商用客车应缴纳的消费税; (7)计算该公司2012年12月应缴纳的营业税; (8)计算该公司2012年12月出口货物应退还的增值税; (9)计算该公司2012年12月应缴纳的城市维护建设税及教育费附加; (10)计算该公司2012年的会计利润; (11)计算该公司2012年业务招待费应调整的应纳税所得额; (12)计算该公司2012年利息费用和新产品研究开发费用应调整的应纳税所得额; (13)计算该公司2012年企业所得税的应纳税所得额; (14)计算该公司2012年境内所得应缴纳的企业所得税。

2012年度生产经营情况如下: (1)1~12月取得境内产品销售收入3000万元(含12月份200万元)、取得出口产品销售收人5000万元(含12月份600万元);企业内部设立的非独立核算的宾馆,12月取得餐饮收入90万元。歌厅收入40万元; (2)12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税83.22万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元; (3)企业“投资收益”账户中列示:12月份转让股权收益70万元;取得国债利息收人30万元: (4)1~11月的营业税金及附加为300万元,全年应扣除的销售(营业)成本6700万元(未含12月份不得免征和抵扣的增值税);管理费用430万元(未含城镇土地使用税、房产税、车船税),其中与生产经营活动相关的业务招待费70万元、新产品的研究开发费60万元;在财务费用账户列支:经批准于2012年3月1日向本公司职工借款300万元用于生产经营,借款期限半年,公司与职工签订了合法、有效的借款合同并支付了利息费用24万元(同期同类银行贷款年利率为5%),公司当年没有发生销售费用; (5)在“营业外支出”账户中,支付环境保护局罚款20万元,自然灾害损失30万元(包括取得的保险公司赔偿5万元),转让闲置厂房净损失40万元。 (注:增值税税率17%,退税率13%,服务业营业税税率为5%,娱乐业营业税税率为20%,不考虑地方教育附加,不考虑转让厂房的土地增值税) 根据上述资料,按下列顺序回答问题,每问需计算出合计数: (1)计算该公司2012年应缴纳的城镇土地使用税; (2)计算该公司2012年应缴纳的房产税; (3)计算该公司2012年应缴纳的车船税; (4)计算该公司2012年进口自用的中轻型商用客车应缴纳的车辆购置税; (5)计算该公司2012年进口自用的中轻型商用客车应缴纳的增值税; (6)计算该公司2012年进口自用的中轻型商用客车应缴纳的消费税; (7)计算该公司2012年12月应缴纳的营业税; (8)计算该公司2012年12月出口货物应退还的增值税; (9)计算该公司2012年12月应缴纳的城市维护建设税及教育费附加; (10)计算该公司2012年的会计利润; (11)计算该公司2012年业务招待费应调整的应纳税所得额; (12)计算该公司2012年利息费用和新产品研究开发费用应调整的应纳税所得额; (13)计算该公司2012年企业所得税的应纳税所得额; (14)计算该公司2012年境内所得应缴纳的企业所得税。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!