重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.5.6

B.10.6

C.2.6

D.5

更多“2014年每实现100万元的社会物流额,其运输费用平均约为()万元”相关的问题

更多“2014年每实现100万元的社会物流额,其运输费用平均约为()万元”相关的问题

第1题

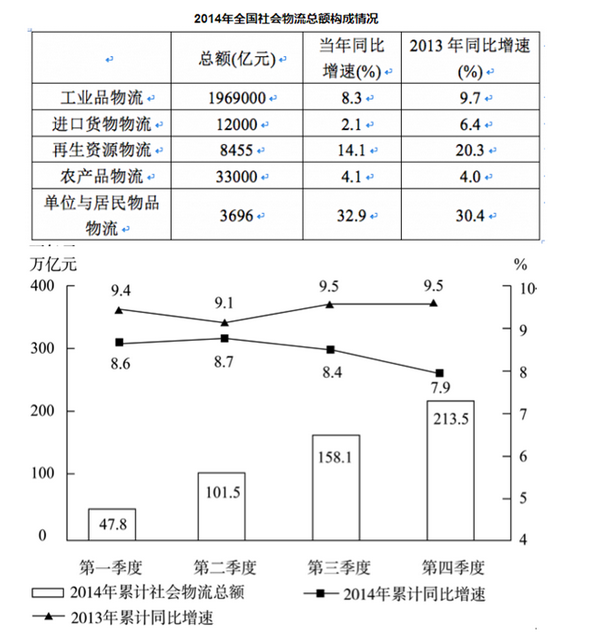

2014年每实现100万元的社会物流额,其运输费用平均约为多少万元()

A.5.6

B.10.6

C.2.6

D.5.0

第2题

A.31.64万元

B.33.16万元

C.33.30万元

D.39.75万元

第3题

A.24

B.32

C.20

D.8

第4题

A.25.6

B.19.2

C.40

D.24

第5题

第7题

A.债权额为100万元

B.债权额为400万元

C.抵押权期间为1年

D.抵押权期间为主债权诉讼时效期间

第8题

2014年1月1日,甲公司发行4年期的公司债券。该债券的发行价格为93万元,债券面值总额为100万元,票面利率为5%,实际利率为7%。该债券于每年1月1日支付利息,本金到期支付。要求:计算该债券2014年应确认的利息费用、折价摊销额和期末的账面价值。

第9题

A.应当自可供使用的下月起开始摊销

B.应当自可供使用的当月开始摊销

C.该非专利技术出租前的摊销额应计入管理费用

D.摊销方法应当反映与该非专利技术有关的经济利益的预期实现方式

第10题

A.应当自可供使用的下月起开始摊销

B.应当自可供使用的当月开始摊销

C.该非专利技术出租前的摊销额应计入管理费用

D.摊销方法应当反映与该非专利技术有关的经济利益的预期实现方式

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!