重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

资料:华东财校(事业单位)年终结账前的资产负债项目金额(如下表):

行政事业单位资产负债表 编制单位:华东财校 编制日期:2009年12月31日 单位:元 | |||||

| 资产部类 | 结账前数 | 结账后数 | 负债部类 | 结账前数 | 结账后数 |

| 资产类合计 | 18176640 | 负债类合计 | 253737 | ||

| 流动资产小计 | 借入款(事业) | ||||

| 现金(通用) | 18940 | 应付票据(事业) | |||

| 银行存款(通用) | 6964400 | 应付账款(事业) | |||

| 应收票据(事业) | 预收账款(事业) | ||||

| 应收账款(事业) | 6000 | 其他应付款(事业) | 212500 | ||

| 预付账款(事业) | 应缴预算款(通用) | ||||

| 其他应收款(事业) | 64000 | 应缴财政专户款(通 用) | |||

| 材料(行政“库存 材料”) | 5300 | 应缴税金(事业) | 41237 | ||

| 产成品(事业) | 1091800 | 净资产类合计 | 10320500 | ||

| 对外投资(事业) | 262000 | 事业基金(事业) | |||

| 固定资产(通用) | 9564200 | 一般基金 | 451000 | ||

| 其中:房屋建筑物 | 投资基金 | 262000 | |||

| 土地、场地 | 固定基金(通用) | 9511700 | |||

| 无形资产(事业) | 200000 | 专用基金(事业) | 95800 | ||

| 支出类合计 | 7385997 | 事业结余(行政结余 通用) | |||

| 拨出经费(通用) | 634676 | 经营结余(事业) | |||

| 拨出专款(事业) | 收入类合计 | 14988400 | |||

| 专款支出(事业) | 财政(拨入经费)补 助收入 | 8000000 | |||

| 事业支出(经费支出 通用) | 6583600 | 其中:专项经费 | |||

| 其中:预算内专项 支出 | 上级补助收入(事业) | 200000 | |||

| 预算外资金支出 | 其中:专项资金 | ||||

| 其中:预算外专项支出 | 拨入专款(事业) | ||||

| 经营支出(事业) | 45480 | 事业收入(行政预算 外收入) | 6148000 | ||

| 成本费用(事业) | 其中:预算外单位留 用收入 | ||||

| 销售税金(事业) | 2241 | 财政专户拨款 | |||

| 上缴上级支出(事业) | 20000 | 其中:专户专项 | |||

| 对附属单位补助(事 业) | 100000 | 经营收入(事业) | 96000 | ||

| 结转自筹基建(通用) | 附属单位缴款(事业) | 43000 | |||

| 其他收入(通用) | 501400 | ||||

| 平衡数 | 25562637 | 平衡数 | 25562637 |

[要求]

1.根据各账户余额,编制年终转账的会计分录。

2.编制年终结账后的资产负债表。

补充资料:(1)按事业收入、经营收入的5%提取修购基金;

(2)单位有职工200人,福利费预算定额为人均300元;

(3)单位有职工200人,公费医疗经费预算定额为人均120元;

(4)交纳企业所得税及其他税费(企业所得税税率27%);

(5)按本年度结余额的30%提取职工福利基金。

更多“资料:华东财校(事业单位)年终结账前的资产负债项目金额(如下表): 行政事业单位资产负债表 编制”相关的问题

更多“资料:华东财校(事业单位)年终结账前的资产负债项目金额(如下表): 行政事业单位资产负债表 编制”相关的问题

第2题

(一)目的:练习资产负债表的编制。 (二)资料: 1.某事业单位20××年12月31日各总分类账户余额见表4—2。

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。

第3题

目的:练习资产负债表的编制。

资料:

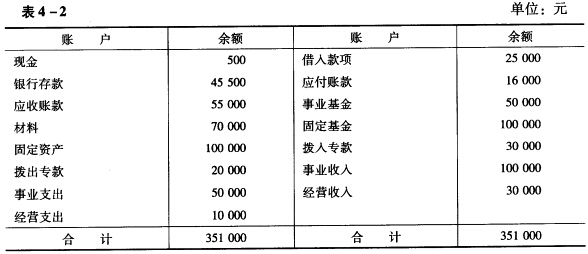

1.某事业单位20××年12月31日总分类账户余额如下:

单位:元 | |||

| 账户 | 余额 | 账户 | 余额 |

| 现金 | 500 | 借入款项 | 25000 |

| 银行存款 | 45500 | 应付账款 | 16000 |

| 应付账款 | 55000 | 事业基金 | 50000 |

| 材料 | 70000 | 固定基金 | 100000 |

| 固定资产 | 100000 | 拨入专款 | 30000 |

| 拨出专款 | 20000 | 事业收入 | 100000 |

| 事业支出 | 50000 | 经营收入 | 30000 |

| 经营支出 | 10000 | ||

| 合计 | 351000 | 合计 | 351000 |

2.该单位年终结余分配情况如下:

按经营结余的25%缴纳所得税;

按30%的比例提取职工福利基金。

要求:

1.根据上述资料编制年终结账前的资产负债表(年初数略)。

2.编制年终结账的会计分录。

3.编制年终结账后的资产负债表。

第7题

A.销售税金一般包括营业税、城建税、教育费附加和资源税

B.年终结账时应将“销售税金”科目转入“事业结余”科目

C.销售税金科目的借方余额反映事业单位应缴销售税金累计数, 年终结账时该科目应无余额

D.销售税金属于事业单位支出的项目之一

第10题

事业单位的下列科目,年终结账后可能有余额的是()。

A.事业结余

B.经营结余

C.结余分配

D.拨出经费

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!