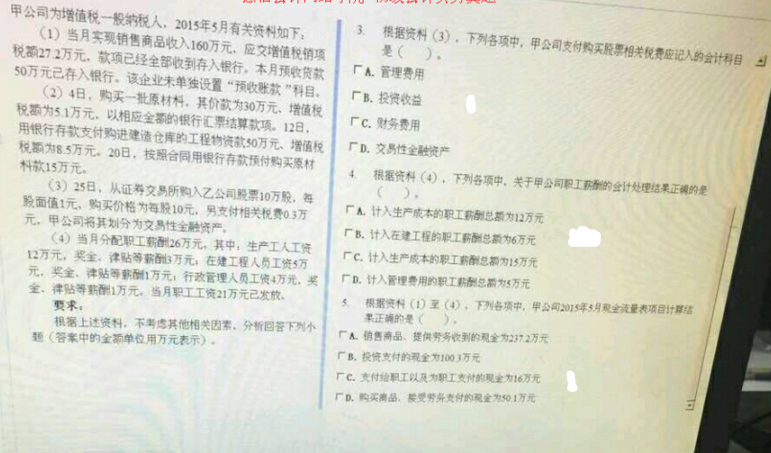

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.600

B.561.6

C.702

D.480

更多“M公司(增值税一般纳税人)2015年6月18日从A公司(增值税一般纳税人)购入一批原材料,该批原材料”相关的问题

更多“M公司(增值税一般纳税人)2015年6月18日从A公司(增值税一般纳税人)购入一批原材料,该批原材料”相关的问题

第2题

A.-30300

B.-10000

C.20000

D.10000

第3题

A.-30000

B.-10000

C.20000

D.10000

第4题

A.一30 000

B.一10 000

C.20 000

D.10 000

第5题

A.113

B.100

C.80

D.90.4

第6题

A.-30 000

B.-10 000

C.20 000

D.10 000

第7题

某汽车制造厂为增值税一般纳税人,该厂生产的汽车出厂单价为10万元(不含增值税),2015年6月该厂发生如下经济业务:

(1)以异地托收承付结算方式向A经销商销售汽车50辆,6月20日发出货物并于当天办妥托收手续,但至6月30日仍未收到货款。

(2)捐赠给B公司(增值税一般纳税人)汽车8辆,并根据B公司的要求开具了增值税专用发票。

(3)为C公司提供汽车设计服务,收取不含税设计费12万元。

(4)为销售汽车接受D货运公司(增值税一般纳税人)的运输服务,支付不含税运费3万元,取得货物运输业增值税专用发票。

(5)从小规模纳税人处购进小汽车零配件一批,取得的当地税务机关代开的增值税专用发票上注明税款6万元。.

(6)本厂不动产基本建设工程领取上月购进的已经抵扣进项税额的生产用钢材一批,该批钢材账面成本10万元。.

已知:本月取得的相关票据符合税法规定并在本月认证抵扣。

要求:

计算该汽车制造厂当期应纳增值税税额。

第8题

M股份有限公司(以下简称M公司)为增值税一般纳税人,适用的增值税税率为17%。M公司委托N公司(增值税一般纳税人)代为加工一批属于应税消费品的原材料(非金银首饰),该批委托加工原材料收回后用于继续生产应税消费品。发出原材料实际成本为620万元,支付的加工费为150万元,增值税额为25.5万元,代收代缴的消费税税额为40万元。该批委托加工原材料已验收入库,其实际成本为()万元。

A.795.5

B.620

C.770

D.810

第9题

2015年营业收入≥515万元(相当于应征增值税销售额500万元)的纳税人必需认定为一般纳税人。()

Y、对

N、错

第10题

A.7207

B.6647

C.6680

D.6120

第11题

A.应在7月申报期内办理第二季度小规模申报和6月一般纳税人申报

B.应在6月申报期内办理第二季度小规模申报和6月一般纳税人申报

C.应在5月申报期内办理第二季度小规模申报和6月一般纳税人申报

D.应在7月申报期内办理第二季度小规模申报

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!