重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“确定增加新产品生产后的每年的息税前营业利润;”相关的问题

更多“确定增加新产品生产后的每年的息税前营业利润;”相关的问题

第1题

A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:

(1)A公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;权益资金1200万元,股数100万股,股票的β值为2,无风险收益率为5%,股票市场的平均收益率为15%,公司目前的销售收人为1000万元,变动成本率为40%,固定付现成本为80万元,非付现成本为20万元。

(2)公司拟投产一种新产品,新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。

(3)旧设备当初购买成本40万元;税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,设备当前变现价值为10万元,已经商量好了一家买方。

(4)新设备买价为80万元,税法规定该类设备的折旧年限10年,残值率10%,直线折旧法。使用5年后的变现价值估计为5万元。

(5)新产品投产后,预计每年的销售收入会增加200万元,假设变动成本率仍为40%,固定付现成本会增加16万元。 (6)生产部门估计新产品的生产还需要增加20万元的经营营运资本。

(7)公司过去没有投产过类似新产品项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β为1.5,其资产负债率为60%。

(8)公司投资所需要增加的资金现有两个方案可供选择:按10%的利率发行债券(方案1);按每股20元发行新股(方案2)。

(9)公司适用所得税率均为30%。

要求:

(1)确定增加新产品生产前的每年的息税前营业利润;

(2)确定增加新产品生产后的每年的息税前营业利润;

(3)确定追加股票筹资和追加负债筹资的每股收益相等的销售额;

(4)该公司以降低总杠杆系数,取得较高每股收益作为改进经营计划的标准,填写下表,并判断公司应采用何种筹资方式,说明原因; 项目 追加新产品前 追加新产品后(方案1) 追加新产品后(方案2) 每股收益 总杠杆 (5)若根据(4)所确定的筹资方式为新项目筹资,计算评价该项目使用的折现率(百分位取整);

(6)计算项目的净现值。

第2题

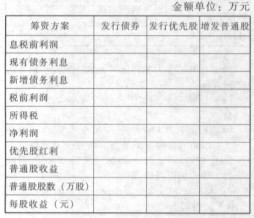

计算按不同方案筹资后的普通股每股收益 (填列“普通股每股收益计算表”)。

第3题

第4题

第5题

A.(1)项目原始投资=370(万元) (2) 营业期每年的付现成本=85(万元) 营业期每年的营业成本=150.6(万元) (3)营业期每年的息税前利润=39.4(万元) 营业期每年的税后营业利=29.55(万元) (4)NCF0=-18O万元 NCF1=-110万元 NCF2==-50(万元) NCF3-6=85.15(万元) NVF7=127.15(万元) (5)项目不包括投资期的静态回收期=2.89(年) (6)净现值=-28.02(万元)。

B.(1)项目原始投资=370(万元) (2) 营业期每年的付现成本=85(万元) 营业期每年的营业成本=150.6(万元) (3)营业期每年的息税前利润=39.4(万元) 营业期每年的税后营业利=29.55(万元) (4)NCF0=-19O万元 NCF1=-120万元 NCF2==-60(万元) NCF3-6==95.15(万元) NVF7=137.15(万元) (5)项目不包括投资期的静态回收期=3.89(年) (6)净

第6题

第7题

(1)按11%的利率发行债券;

(2)按面值发行股利率为12%的优先股;

(3)按20元/股的价格增发普通股。

该公司目前的息税前利润为1 600万元;公司适用的所得税率为40%;证券发行费可忽略不计。

要求:

(1)计算按不同方案筹资后的普通股每股收益(填列答案卷的“普通股每股收益计算表”)。

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用营业利润表示,下同)。以及增发普通股和优先股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆和按三个方案筹资后的财务杠杆。

(4)根据以上计算结果分析.该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新产品可提供800万元或3 000万元的新增营业利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

第8题

第9题

已知项目的折现率为10%。

要求计算:

(1)固定资产的入账价值;

(2)运营期内该项目每年的折旧额;

(3)运营期内该项目每年的息税前利润;

(4)计算期内该项目各年的税后现金净流量;

(5)该项目的净现值。

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!