重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

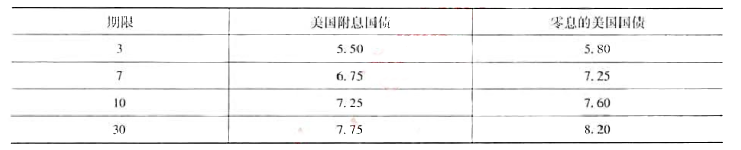

简述为什么零息的美国国债比同期限的付息国债收益率高?

更多“超级信托公司的资产组合经理正在构建一个固定收益资产组合来满足一位客户的目标。该经理将美国”相关的问题

更多“超级信托公司的资产组合经理正在构建一个固定收益资产组合来满足一位客户的目标。该经理将美国”相关的问题

第1题

第2题

A、某私募基金经理根据其基金投资者的风险承受能力,对基金资产做出事前的、整体性的、最能满足其基金投资者需求的规划和安排

B、某基金经理根据市场的短期波动,通过择时调节其资产组合各类别资产之间的分配比例

C、某基金经理通过对组合中债券和股票类资产的长期预期收益率、长期风险水平和资产间的相关性进行比较,运用均值方差模型等优化方法构建最优组合

D、某私募基金经理为了追求自己管理的基金的长期回报,基于长期投资目标制定了该基金第一个五年资产配置计划

第4题

A.5%

B.10%

C.15%

D.20%

第5题

特瑞纳指数的问题是无法衡量基金经理的()程度。

A.收益高低

B.资产组合

C.风险分散

D.行业分布

第6题

只有满足以下条件,套利组合才有存在的可能性。()

A.套利组合必须是一个零投资、零因素风险的组合

B.资产价格存在稳定性

C.套利组合表现为能够产生正的收益率

D.套利组合可以为零收益

第7题

特雷诺指数的问题是无法衡量基金经理的()程度。

A.收益高低

B.资产组合

C.风险分散

D.行业分布

第8题

特雷诺指数的问题是无法衡量基金经理()的程度。

A.收益高低

B.资产组合

C.风险分散

D.行业分布

第9题

运用金融工程技术,将存款、零息债券等固定收益产品与金融衍生品(如远期、期权、掉期等)组合在一起而形成的一种金融产品是()。

A.货币型理财产品

B.结构性理财产品

C.期权类产品

D.信贷资产类理财产品

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!