重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

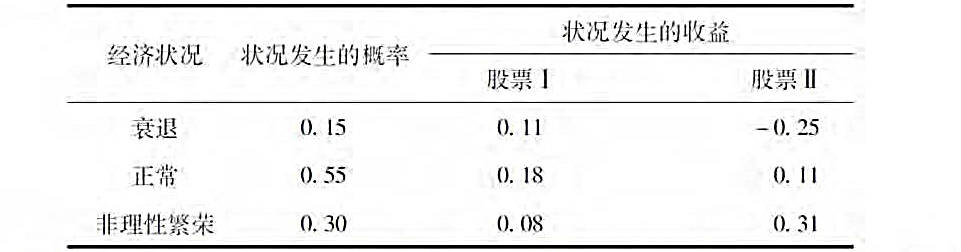

考虑如下关于股票I和股票II的信息:

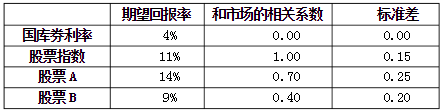

市场的风险溢价是7.5%,无风险利率是4%。哪只股票的系统性风险最大?哪只股票的非系统性风险最大?哪只股票的风险大一些?解释你的回答。

更多“考虑如下关于股票I和股票II的信息:市场的风险溢价是7.5%,无风险利率是4%。哪只股票的系统性风”相关的问题

更多“考虑如下关于股票I和股票II的信息:市场的风险溢价是7.5%,无风险利率是4%。哪只股票的系统性风”相关的问题

第1题

假设市场的风险溢价是7.5%,无风险利率是3.7%,A.股票的期望收益为14.2%,该股票的贝塔系数是()。

A.2.76

B.1

C.1.89

D.1.4

第2题

第6题

关于股票的风险,以下说法错误的是()

A.股票的风险包括系统性风险和非系统性风险

B.政策风险是股票的非系统性风险

C.某种因素影响到证券市场的所有股票,就会引发股票的系统性风险

D.股票的非系统性风险可以分散

第7题

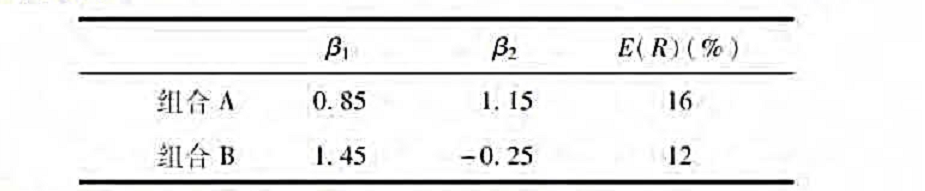

考虑对股票A与B的两个(超额收益)指数模型回归结果。在这段时间内无风险利率为6%,市场平均收益率为14%。对项目的超额收益以指数回归模型来测度。

a.计算每只股票的下列指数: i.阿尔法 ii.信息比率 iii.夏普测度 iv.特雷纳测度 b.在下列情况下哪只股票是最佳选择? i.这是投资者惟一持有的风险资产。 ii.这只股票将与投资者的其他债券资产组合。是目前市场指数基金的一个独立组成部分。 iii.这是投资者目前正在分析以便构建一积极管理型股票资产组合的众多股票中的一种。

a.计算每只股票的下列指数: i.阿尔法 ii.信息比率 iii.夏普测度 iv.特雷纳测度 b.在下列情况下哪只股票是最佳选择? i.这是投资者惟一持有的风险资产。 ii.这只股票将与投资者的其他债券资产组合。是目前市场指数基金的一个独立组成部分。 iii.这是投资者目前正在分析以便构建一积极管理型股票资产组合的众多股票中的一种。

第8题

A.低于期望收益率,不会投资该股票

B.高于期望收益率,会投资该股票

C.缺少条件,无法计算

D.股票有风险,不投资任何股票

第9题

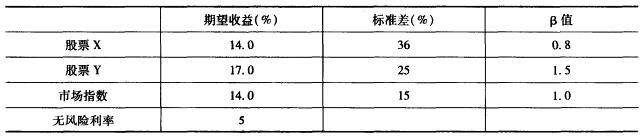

(复旦大学2013)X公司与Y公司股票的收益风险特征如下:

(1)计算每只股票的期望收益率和α值。 (2)识别并判断哪只股票能够更好地满足投资者的如下需求: a.将该股票加入一个风险被充分分散的投资组合; b.将该股票作为单一股票组合来持有。

(1)计算每只股票的期望收益率和α值。 (2)识别并判断哪只股票能够更好地满足投资者的如下需求: a.将该股票加入一个风险被充分分散的投资组合; b.将该股票作为单一股票组合来持有。

第11题

A.市场风险溢价=无风险利率+某证券的β值X预期收益率

B.无风险利率=预期收益率+某证券的β值X市场风险溢价

C.预期收益率=无风险利率+某证券的β值X市场风险溢价

D.预期收益率=无风险利率-某证券的β值X市场风险溢价

相关内容

相关内容

某法院法官在审理案件中推理如下:《刑法》规定,故意伤害他人身体的,处三年以下有期徒刑、

已知数列{an}为等差数列,公差为d,a1+a2+a3+a4=12,则a4=0.(1)d=-2(2)a2+a4=4A.B.C.D.E.

设函数f(x)在区间[-1,1]上连续,则x=0是函数的().A.跳跃间断点B.可去间断点C.无穷间断点D.振荡间

对下列哪一情形应当实行数罪并罚()。A.在走私普通货物、物品过程中,以暴力、威胁方法抗拒缉私的B.在

实施反倾销税的条件之一是倾销进口与国内产业损害间存在因果关系。关于这一条件的下列表述何者为

证券公司所管理的客户资产(含本集合计划资产)投资于一家公司发行的证券,按证券面值计算,不得超过该证券发行总量的()。

某法院法官在审理案件中推理如下:《刑法》规定,故意伤害他人身体的,处三年以下有期徒刑、

已知数列{an}为等差数列,公差为d,a1+a2+a3+a4=12,则a4=0.(1)d=-2(2)a2+a4=4A.B.C.D.E.

设函数f(x)在区间[-1,1]上连续,则x=0是函数的().A.跳跃间断点B.可去间断点C.无穷间断点D.振荡间

对下列哪一情形应当实行数罪并罚()。A.在走私普通货物、物品过程中,以暴力、威胁方法抗拒缉私的B.在

实施反倾销税的条件之一是倾销进口与国内产业损害间存在因果关系。关于这一条件的下列表述何者为

证券公司所管理的客户资产(含本集合计划资产)投资于一家公司发行的证券,按证券面值计算,不得超过该证券发行总量的()。

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!