重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

如果无风险利率是4%,那么模型中各个股票的风险溢价是多少?

更多“假设股票收益可以用两因素模型解释。所有股票的公司特有风险是独立的。两个多元化的投资组合的”相关的问题

更多“假设股票收益可以用两因素模型解释。所有股票的公司特有风险是独立的。两个多元化的投资组合的”相关的问题

第1题

假设一个三因素模型适于描述股票的收益。关于三因素的信息如下表所示。

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

第2题

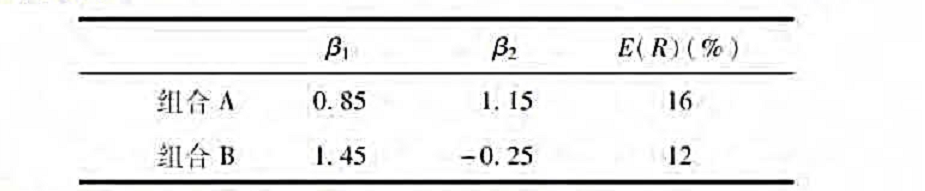

假定F1与F2为两个独立的经济因素。无风险利率为6%,并且,所有的股票都有独立的公司特有(风险)因素,其标准差为45%。下面是优化的资产组合。

在这个经济体系中。试进行期望收益一贝塔关系的分析。

第3题

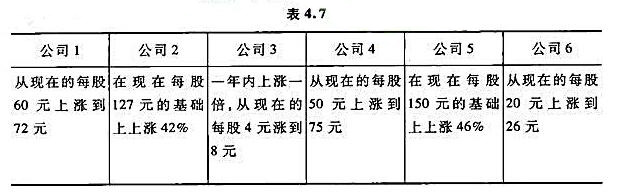

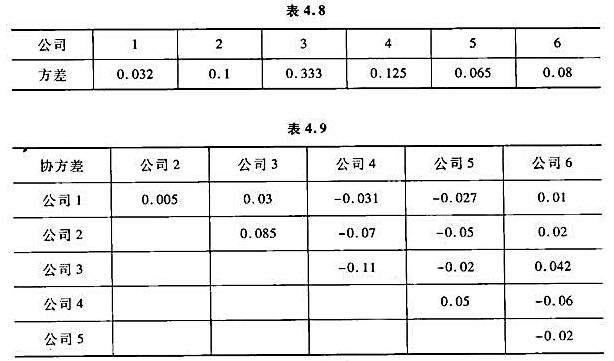

股民从网上搜索到了这几家公司股票的投资风险,这六只股票收益方差和协方差的数据入下表所示。

试问:

(1)一开始,如果忽视所有投资的风险,在这种情况下,最优的投资组合决策是什么,也就是在六种不同股票上分别投资多少?该投资组合总的风险是多少?

(2)假设不能在一种股票上投入超过总额40%的资金,在不考虑风险并加入这一限制条件下,最优投资组合是什么,该投资组合的总风险又是什么?

(3)将投资风险考虑在内,建立一个二次规划模型,使总风险最小,同时保证预期收益不低于所选择的最低可接受水平;

①希望能够获得至少35%的预期收益,同时又要保持最小的投资风险,这种情况下,最优的投资组合该如何?

②要获得至少25%的预期收益,最小风险是多少?要获得至少40%的预期收益,情况又会如何?

第4题

假设股票A和股票B的特征如下所示:

两只股票收益的协方差是0.001。 (1)假设一个投资者持有仅仅由股票A和股票B构成的投资组合。求使得该组合的方差最小化的投资比重wA和wB。(提示:两个比重之和必须等于1) (2)最小方差组合的期望收益是多少? (3)如果两只股票收益的协方差是一0.02,最小方差组合的投资比重又是多少? (4)第(3)中的组合的方差是多少?

两只股票收益的协方差是0.001。 (1)假设一个投资者持有仅仅由股票A和股票B构成的投资组合。求使得该组合的方差最小化的投资比重wA和wB。(提示:两个比重之和必须等于1) (2)最小方差组合的期望收益是多少? (3)如果两只股票收益的协方差是一0.02,最小方差组合的投资比重又是多少? (4)第(3)中的组合的方差是多少?

第5题

如某投资组合由收益呈完全负相关的两只股票构成,则该组合的风险收益为零。()

A.正确

B.错误

第6题

A.贝塔系数只能衡量公司个体,无法衡量投资组合的风险

B.贝塔系数是衡量企业风险的关键变量,与风险成正比

C.该模型假设将股票市场上所有股票纳入一个超级投资组合

D.该投资组合分散了市场风险,只保留了公司个别风险

E.本质上,该模型还是无风险报酬率加风险报酬率。

第7题

A.甲、乙组合的风险最小

B.甲、丙组合的风险最小

C.乙、丙两组合是对冲组合

D.甲、丙组合的风险最分散

第8题

已知A、B两只股票的部分年度资料如下表所示:

| 年度 | A股票收益率(%) | B股票收益率(%) |

| 1 | 26 | 13 |

| 2 | 11 | 21 |

| 3 | 15 | 27 |

| 4 | 27 | 41 |

| 5 | 21 | 22 |

| 6 | 32 | 32 |

要求:

(1)分别计算投资于股票A和股票B的预期收益率和标准差。

(2)若股票A和股票B收益率的相关系数为0.3518,如果投资组合中,股票A占40%,股票B占60%,该组合的组合收益率和标准差是多少?

第9题

A.该组合的非系统性风险能完全抵销

B.该组合的风险收益为零

C.该组合的投资收益大于其中任一股票的收益

D.该组合的投资收益标准差大于其中任一股票收益的标准差

第10题

多元化组合的目的,不是()

A增加收益与风险

B消除所有风险

C消除特有资产的风险

D消除系统风险

第11题

A.证券投资组合的风险有公司特有风险和市场风险两种

B.公司特有风险是不可分散风险

C.股票的市场风险不能通过证券投资组合加以消除

D.当投资组合中股票的种类特别多时,非系统性风险几乎可全部分散掉

相关内容

相关内容

以下选项中,关于烧结多孔砖外观质量中的裂纹长度,说法正确的选项是()。

婴儿腹泻有明显周围循环障碍者,扩容宜用()。

请简要说明如何开展一场直播(分别从直播前期准备、进行直播和后期运维三个阶段进行简要分析)。

为何不断闹事?某公司由于发展受阻,员工积极性不高,于是决定对技术人员和中层管理人员实行额外津贴制度以激励骨干人员,标准为:一定级别的管理干部享受一定的津贴,技术人员按照百分之一十的比例享受一定的津贴。此政策宣布后,立刻在公司技术人员中掀起轩然大波,技术员纷纷表示不满,并矛头直指公司领导,表示若不能享受津贴,就让获得津贴的人干活。经过一段时间后,公司不得宣布调整对技术人员的津贴政策一一按助工、工程师和高级工程师三个档次发放津贴。于是,公司的津贴激励制度变成了人人有分的大锅饭制度,钱花了,却收不到预期效果,反而引发一连串的麻烦该公司的一线生产为连续性生产,有大量倒班工人,他们知道此事后,都认为干部和工程师都涨工资了,他们的工资不涨,这不公平。于是他们决定推选一些不上版得工人向公司某领导集中反应意见,连续几个上午,公司总部办公楼被工人团团围住,要求增加津贴。一段时间后,公司宣布增加倒班工人津贴。此事才平,又起一事。公司经过政府有关部门批准,决定在市内购买数千套期房作为福利房分售给职工。此事办得极为迅速,约半个月就和房地产开发商签订合同,并交了订金。然后按照公司拟定的条件,展开了分售房行动。数

以下哪些做法,可以让焦点更加的深入()。

聚乙烯是我国常用的一种塑料,其再生制品可用作食具和食品容器。()

以下选项中,关于烧结多孔砖外观质量中的裂纹长度,说法正确的选项是()。

婴儿腹泻有明显周围循环障碍者,扩容宜用()。

请简要说明如何开展一场直播(分别从直播前期准备、进行直播和后期运维三个阶段进行简要分析)。

为何不断闹事?某公司由于发展受阻,员工积极性不高,于是决定对技术人员和中层管理人员实行额外津贴制度以激励骨干人员,标准为:一定级别的管理干部享受一定的津贴,技术人员按照百分之一十的比例享受一定的津贴。此政策宣布后,立刻在公司技术人员中掀起轩然大波,技术员纷纷表示不满,并矛头直指公司领导,表示若不能享受津贴,就让获得津贴的人干活。经过一段时间后,公司不得宣布调整对技术人员的津贴政策一一按助工、工程师和高级工程师三个档次发放津贴。于是,公司的津贴激励制度变成了人人有分的大锅饭制度,钱花了,却收不到预期效果,反而引发一连串的麻烦该公司的一线生产为连续性生产,有大量倒班工人,他们知道此事后,都认为干部和工程师都涨工资了,他们的工资不涨,这不公平。于是他们决定推选一些不上版得工人向公司某领导集中反应意见,连续几个上午,公司总部办公楼被工人团团围住,要求增加津贴。一段时间后,公司宣布增加倒班工人津贴。此事才平,又起一事。公司经过政府有关部门批准,决定在市内购买数千套期房作为福利房分售给职工。此事办得极为迅速,约半个月就和房地产开发商签订合同,并交了订金。然后按照公司拟定的条件,展开了分售房行动。数

以下哪些做法,可以让焦点更加的深入()。

聚乙烯是我国常用的一种塑料,其再生制品可用作食具和食品容器。()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!