重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.10月3日

B.10月5日

C.10月31日

D.11月5日

更多“某工程项目,于2013年6月1日完工,施工单位在6月5日递交了工程竣工验收报告,建设单位于6月8日组织”相关的问题

更多“某工程项目,于2013年6月1日完工,施工单位在6月5日递交了工程竣工验收报告,建设单位于6月8日组织”相关的问题

第1题

长江公司于2012年1月1日动工兴建一办公楼,工程于2013年9月30日完工,达到预定可使用状态。

长江公司建造工程资产支出如下:

(1)2012年4月1日,支出3000万元(2)2012年6月1日,支出1000万元

(3)2012年7月1日,支出3000万元

(4)2013年1月1日,支出3000万元

(5)2013年4月1日,支出2000万元

(6)2013年7月1日,支出1000万元

长江公司为建造办公楼于2012年1月1日专门借款5000万元,借款期限为3年,年利率为6%,按年支付利息。除此之外,无其他专门借款。办公楼的建造还占用两笔一般借款:

(1)从A银行取得长期借款4000万元,期限为2011年12月1日至2014年12月1日,年利率为6%,按年支付利息。

(2)发行公司债券2亿元,发行日为2011年1月1日,期限为5年,年利率为8%,按年支付利息。闲置专门借款资金用于固定收益债券暂时性投资,假定暂时性投资月收益率为0.25%,并收到款项存入银行。假定全年按360天计。因原料供应不及时,工程项目于2012年8月1日~11月30日发生中断。

要求:

(1)计算2012年和2013年专门借款利息资本化金额及应计入当期损益的金额。

(2)计算2012年和2013年一般借款利息资本化金额及应计入当期损益的金额。

(3)计算2012年和2013年利息资本化金额及应计入当期损益的金额。

(4)编制2012年和2013年与利息资本化金额有关的会计分录。

第2题

A.40

B.20

C.2.5

D.22.5

第3题

要求:(1)分析判断希望公司借款费用在2014年8月1日至2014年10月1日是否应当暂停资本化,并说明理由。(2)计算希望公司2014年借款利息资本化金额,并编制相关会计分录。(3)计算希望公司2015年上半年借款利息资本化金额,并编制相关会计分录。(答案中的金额以万元表示)

第4题

A.2013年5月1日

B.2013年6月1日

C.2013年7月1日

D.2013年7月6日

第5题

A.2013年6月1日

B.2013年6月15日

C.2013年6月30日

D.2013年7月15日

第6题

A.应予资本化的专门借款利息金额为40.5万元

B.超过专门借款的累计支出加权平均数280万元

C.一般借款利息资本化金额14万元

D.应予资本化的利息金额95万元

第7题

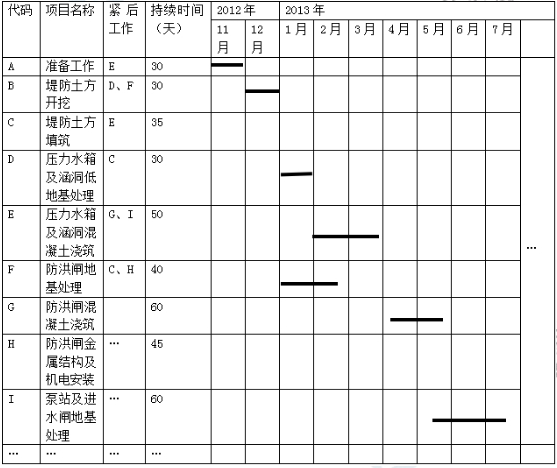

背景资料:2016年二建水利水电真题及详细解析

某新建泵站采用堤后式布置,主要工程内容包括:泵房.进水闸.防洪闸.压力水箱和穿堤涵洞。工程所在地的主汛期为6月-9月。合同双方依据《水利水电工 程标准施工招标文件》(2009年版)签订了施工合同。合同部分内容如下:

(1)合同工期18个月,工程计划2012年11月1日开工,2014年4月 30日完工;

(2)签约合同价为810万元;

(3)工程质量保证金为签约合同价的5%。

施工中发生如下事件:

事件1:根据施工方案及安全度讯要求,承包人编制了进度计划,并获得监理人批准。其部分进度计划见表1(不考虑前后工作的搭接,每月按30天计)。

表1 工程项目施工进度计划表(部分)

事件2:为加强项目部管理,承包人提出更换项目经理并按合同约定的要求履行了相关手续。承包人于2013年2月25日更换了项目经理。

事件3:由发包人组织采购的水泵机组运抵现场,承包人直接与供货方办理了交货验收手续,并将随同的备品条件.专用工器具与资料清点后封存,在泵站安装时,承包人自行启用一封存的专用工器具。

事件4:合同工程完工证书颁发时间为2014年7月1 0日。承包人在收到合同工程完工证书后,向监理人提交了包括变更及索赔金额.工程预付款扣回等内容的完工付款申请单。

问题:

1.根据事件1,指出“堤防土方填筑”.“防洪闸混凝土浇筑”的施工时段,分析判断该计划是否满足安全度讯要求。

2.事件2中,承包人更换项目经理应办理哪些手续?

3.指出事件3中承包人做法的不妥之处,并改正。

4.根据事件4,指出发包人向承包人第一次退还质量保证金的最迟时间和金额。

5.事件4中,承包人向监理人提交的完工付款申请单还应包括哪些主要内容。

第8题

某工业企业2011年8月1日向非金融机构借款300万元用于建造厂房,年利率为8%,借款期限为2年。该厂房于2011年8月1日开始建造,至2013年3月31日完工办理了竣工结算手续并交付使用。已知银行同期同类贷款利率为6%,则该企业在计算2013年企业所得税时准予费用化扣除的利息支出为()万元。

A.6

B.8

C.10.5

D.14

第9题

A.2012年12月31日

B.2013年1月1日

C.2013年4月1日

D.2014年1月1日

第10题

甲公司2012年~2013年分离交易可转换公司债券相关资料如下。 (1)2012年1月1日按面值发行5年期的分离交易可转换公司债券5000万元,款项已收存银行,债券票面年利率为6%,每张面值为1元,当年利息于次年1月5日支付。每张债券的认购人获得公司派发的1份认股权证,该认股权证行权比例为1:1(即1份认股权证可认购1股甲公司股票),行权价格为每份12元。认股权证存续期为24个月(即2012年1月1日至2013年12月31日),行权期为认股权证存续期最后五个交易日(行权期间认股权证停止交易)。甲公司发行分离交易可转换公司债券时二级市场上与之类似的没有转换权的债券市场利率为9%。相关的会计处理为: ①确认应付债券4416.41万元; ②确认资本公积(其他资本公积)583.59万元。 (2)甲公司该项债券所筹措的资金拟用于某建筑工程项目,该建筑工程采用出包方式建造,于2012年2月1日开工。2012年3月1日,甲公司向工程承包商支付第1笔款项2000万元。此前的工程支出均由工程承包商垫付。2012年11月1日,甲公司支付工程款2000万元。相关的会计处理为: ①2012年借款费用资本化金额为250万元; ②2012年借款费用费用化金额为50万元。 (3)2013年6月30日,工程完工,甲公司支付工程尾款500万元。 相关的会计处理为: ①2013年资本化金额为150万元; ②2013年费用化金额为150万元。 (4)2013年12月31日前共有70%的认股权证行权,剩余部分未行权。相关的会计处理为: ①股本增加3500万元; ②资本公积(股本溢价)增加38500万元。 已知:(P/F,9%,5)=0.6499;(P/F,6%,5)=0.7473;(P/A,9%,5)=3.8897;(P/A,6%.5)=4.2124。不考虑闲置资金产生的投资收益。 要求:根据上述材料,逐笔分析、判断(1)至 (4)笔经济业务中各项会计处理是否正确(分别注明该笔经济业务及各项会计处理序号);如不正确,请说明正确的会计处理。(答案中金额单位用“万元”表示,计算结果保留两位小数)

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!