重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

E公司的2001年度财务报表主要数据如下(单位:万元):

收入1000

税后利润100

股利40

留存收益60

负债1000

股东权益(200万股,每股面值1元)1000

负债及所有者权益总计2000

请分别回答下列互不相关的问题:

(1)计算该公司的可持续增长率。

(2)假设该公司2002年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金,计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利息,并且公司不打算发行新的股份。

(3)如果公司计划2002年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。

(4)假设公司为了扩大业务,需要增加资金200万元。这些资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发股份取得。如果通过借款补充资金,由于资产负债率提高,新增借款的利息率为6.5%,而2001年负债的平均利息率是5%;如果通过增发股份补充资金,预计发行价格为10元/股。假设公司的所得税率为20%,固定的成本和费用(包括管理费用和营业费用)可以维持在2001年125万元/年的水平,变动成本率也可以维持2001年的水平,请计算两种筹资方式的每股收益无差别点(销售额)。

更多“E公司的2001年度财务报表主要数据如下(单位:万元): 收入1000 税后利润100 股利40 留存”相关的问题

更多“E公司的2001年度财务报表主要数据如下(单位:万元): 收入1000 税后利润100 股利40 留存”相关的问题

第1题

第2题

资料: (1)E公司的2012年度财务报表主要数据如下: (2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

第3题

甲公司上年度财务报表主要数据如下:

要求:

(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

(2)假设本年符合可持续增长的全部条件,诈算本年的销售增长率以及销售收入;

(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持;其他财务比率不变,计算本年的销售收入、销 售增长率、可持续增长率和股东权益增长率;

(4)假设本年销售增长率计划达到30%,不增 发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

(5)假没本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

第4题

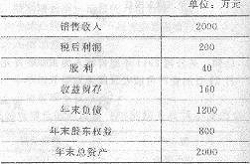

甲公司上年度财务报表主要数据如下: 销售收入 2000

税后利润

200

股利

40

收益留存

160

年末负债

1200

年末股东权益

800

年末总资产

2000

要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率; (2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入; (3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率; (4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少; (5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少; (6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

第5题

资料:

A公司2007年度财务报表主要数据如下: 销售单价 lO元/件 销售量 100万件 单位变动成本 6元/件 固定经营成本 200万元 股利 60万兀 股东权益(40万股普通股,发行价格为lO元/股) 400万元 负债的平均利率 8% 权益乘数 2 所得税税率 20%

要求:

(1)计算该公司2007年末的资产总额和负债总额。

(2)计算该公司2007年的息税前利润、税后净利润、每股收器和股利支付率。

(3)假设无风险报酬率为6%,该公司股票的β系数为2.5,市场股票的平均收益率为14%,该公司股票为固定成长股票,股利增长率为22.85%,计算2007年12月31日该公司的股价低于多少时投资者可以购买?

(4)预测该公司2008年的经营杠杆系数和财务杠杆系数。

(5)假设该公司2008年由于销售增长,所需的外部融资额通过发行债券来解决,债券的面值为90万元,发行费用为1.94万元,每年付息一次,到期还本,票面利率为10%,5年期,市场利率为8%,计算该债券发行总价格和资金成本。

第6题

B公司属于拥有大量资产、净资产为正值的上市公司,2012年度该公司财务报表的主要数据如下(单位:万元):

销售收入 1000

税后净利润 100

股利 60

股东权益(200万股,每股面值1元) 1000

权益乘数 2

该公司负债全部为长期金融负债,金融资产为零,该公司2012年1.2月31日的股票市价为l0元,当年没有发行新股。

要求:

(1)计算2012年的可持续增长率;

(2)计算2012年的市盈率和收入乘数;

(3)若该公司处于稳定增长状态,其权益资本成本是多少?

(4)若该公司2012年的每股净经营性长期资产总投资为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,并且不发新股。计算该公司股权价值;

(5)与B公司所在行业相同的代表性公司有甲、乙两家公司。甲、乙两家公司的有关资

料如下:

请根据修正的市价/净资产比率模型(股价平均法)评估B公司的价值。

第7题

A公司的2007年度财务报表主要数据如下:

单位:万元 营业收入 4000 息税前营业利润 400 利息支出 100 股东权益(400万股,每股面值1元) 2000 权益乘数 2

该公司适用的所得税税率为40%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2007年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2007年的净利润;

(2)计算该公司2007年12月31日的每股收益、每股市价和每股股利;

(3)计算该公司的普通股资金成本、债券资金成本和加权平均资金成本(按账面价值权数);

(4)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2007年每年1600万元的水平不变,变动成本率也可以维持2007年50%的水平不变。计算:①两种追加筹资方式的每股收益无差别点及此时的每股收益。②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。③若预计2008年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

第8题

第9题

单位:万元

项目 2012年

资产负债表项目(年末):

净经营资产

1000

净负债

200

股东权益

800

利润表项目(年度):

.销售收入

3000

税后经营净利润

180

减:税后利息费用\

12

净利润

168

为了与行业情况进行比较,甲公司收集了以下2012年的行业平均财务比率数据:

财务比率 净经营资产净利率

税后利息率’

净财务杠杆

权益净利率

行业平均数据

19.50%

5.25%

40.00%

25.20%

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

财务比率 2012年

税后经营净利率

净经营资产周转次数

净经营资产净利率

税后利息率

经营差异率

净财务杠杆

杠杆贡献率

权益净利率

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

第10题

某注册会计师接受委托审计A公司2010年度的财务报表,通过查阅A公司的财务报表,找到如下数据(见表8—2): 表8—2 相关数据 项目 金额(万元) 资产总额 90000 净资产 44000 主营业务收入 120000 净利润 12060 而且,根据以往的审计经验,确定了在计算重要性水平时各项目对应的百分比(见表8—3) 表8—3 各项目对应的百分比 项目 资产总额 净资产 主营业务收入 净利润 百分比(%) 0.5 1 0.5 5 要求: 1)试计算确定报表层次的重要性水平。 2)简述重要性水平与审计证据之间的关系。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!