重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

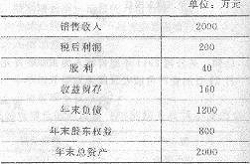

甲公司上年度财务报表主要数据如下:

要求:

(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

(2)假设本年符合可持续增长的全部条件,诈算本年的销售增长率以及销售收入;

(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持;其他财务比率不变,计算本年的销售收入、销 售增长率、可持续增长率和股东权益增长率;

(4)假设本年销售增长率计划达到30%,不增 发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

(5)假没本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

更多“甲公司上年度财务报表主要数据如下: 要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益”相关的问题

更多“甲公司上年度财务报表主要数据如下: 要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益”相关的问题

第1题

甲公司上年度财务报表的主要资料如下: 要求:(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

要求:(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算); (2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

(2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

第2题

A.甲公司2011年度财务报表

B.甲公司2011年12月31 日的财务状况及2011年度的经营成果和现金流量

C.甲公司2011年全部会计凭证和会计账簿等会计记录

D.注册会计师认为与审计业务相关的甲公司全部经营资料

第3题

第4题

资料一:

(1)甲公司与X租赁公司签订了H型挖掘机的固定售价销售合同。H型挖掘机系按X租赁公司的要求特别生产制造,因原材料价格持续上涨,导致生产的H型挖掘机的成本将大于售价。

(2)由于市场趋近于饱和,竞争激烈,行业平均销售增长率为10%,甲公司管理层决定从2013年起对销售客户提供1个月免费试用期,期满如不满意可无条件退货,以增加销售量。

(3)甲公司的主要客户W公司发生重大安全事故,导致近期无力偿还2013年度赊购货款。

要求:逐项指出资料一所述情形,指出是否表明甲公司2013年度财务报表是否存在重大错报风险。如存在重大错报风险,请简要说明理由,并指出影响的财务报表项目及认定。

第5题

A.甲公司2020年度财务报表存在重大错报

B.甲公司2020年度财务报表中披露的或有事项在财务报表公布后得到解决

C.甲公司2020年度采用的收入确认会计政策不符合企业的具体情况

D.甲公司在2020年度财务报表公布后,出售了占其2020年度合并净利润30%的一家子公司

第6题

第7题

某注册会计师接受委托审计A公司2010年度的财务报表,通过查阅A公司的财务报表,找到如下数据(见表8—2): 表8—2 相关数据 项目 金额(万元) 资产总额 90000 净资产 44000 主营业务收入 120000 净利润 12060 而且,根据以往的审计经验,确定了在计算重要性水平时各项目对应的百分比(见表8—3) 表8—3 各项目对应的百分比 项目 资产总额 净资产 主营业务收入 净利润 百分比(%) 0.5 1 0.5 5 要求: 1)试计算确定报表层次的重要性水平。 2)简述重要性水平与审计证据之间的关系。

第8题

资料: (1)E公司的2012年度财务报表主要数据如下: (2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

第9题

第10题

第11题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!