重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

中国公民王某系某大学教授,2008年2月份收入情况如下:

(1)在国内专业杂志上发表文章两篇,分别取得稿酬收入1200元(并拿出400元捐赠给希望工程基金会)和700元;

(2)在A国某大学讲学取得酬金折合人民币30000元,已按A国税法规定缴纳个人所得税折合人民币2000元;

(3)将其拥有的唯一的一套已使用7年的住房出售,取得转让收入220000元,该房产造价120000元,另支付交易费用等相关费用4000元;

(4)教育储蓄存款利息收入800元,从上市公司取得股息收入10000元;

(5)为某集团公司翻译技术资料取得2000元。

请根据上述资料分项计算王教授2月份应缴纳的个人所得税。

更多“中国公民王某系某大学教授,2008年2月份收入情况如下:(1)在国内专业杂志上发表文章两篇,”相关的问题

更多“中国公民王某系某大学教授,2008年2月份收入情况如下:(1)在国内专业杂志上发表文章两篇,”相关的问题

第1题

第2题

.jpg) 根据我国税法规定,个人所得税的征税项目包括()。

根据我国税法规定,个人所得税的征税项目包括()。A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得

第3题

根据我国税法规定,个人所得税的征税项目包括()。

根据我国税法规定,个人所得税的征税项目包括()。A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得

第4题

据我国税法规定,个人所得税的征税项目包括()。 查看材料

据我国税法规定,个人所得税的征税项目包括()。 查看材料A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用所得

第5题

中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下:

(1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。

(2)从所任职公司取得股息红利收入10 000元。

(3)从某杂志社取得发表一篇论文的稿费收入2 000元。

(4)从某大学取得讲座收入5 000元。

已知:

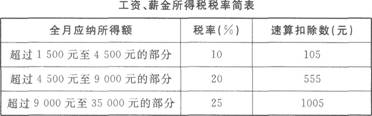

(1)工资、薪金所适用的个人所得税税率:

级数 全月应纳税所得额 税率(%) 速算扣除数

1 不超过500元的 5 0

2 超过500~2000元的部分 10 25

3 超过2000~5000元的部分 15 125

4 超过5000~20 000元的部分 20 375

5 超过20 000~40 000元的部分 25 1 375

…… …… …… ……

(2)工资薪金所得的减除费用标准为2 000元/月。

(3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%.劳务报酬所得、股息红利所得适用的个人所得税税率均为20%.

(4)假定王某取得的以上收入均由本人计算缴纳个人所得税。

要求:

(1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。

(2)计算王某一次性奖金收入应缴纳的个人所得税税额。

(3)计算王某当月股息红利收入应缴纳的个人所得税税额。

(4)计算王某当月稿费收入应缴纳的个人所得税税额。

(5)计算王某当月讲座收入应缴纳的个人所得税税额。

第6题

中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下:

(1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。

(2)从所任职公司取得股息红利收入10 000元。

(3)从某杂志社取得发表一篇论文的稿费收入2 000元。

(4)从某大学取得讲座收入5 000元。

已知:

(1)工资、薪金所适用的个人所得税税率:

级数 全月应纳税所得额 税率(%) 速算扣除数

1 不超过500元的 5 0

2 超过500~2000元的部分 10 25

3 超过2000~5000元的部分 15 125

4 超过5000~20 000元的部分 20 375

5 超过20 000~40 000元的部分 25 1 375

…… …… …… ……

(2)工资薪金所得的减除费用标准为2 000元/月。

(3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。

(4)假定王某取得的以上收入均由本人计算缴纳个人所得税。

要求:

(1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。

(2)计算王某一次性奖金收入应缴纳的个人所得税税额。

(3)计算王某当月股息红利收入应缴纳的个人所得税税额。

(4)计算王某当月稿费收入应缴纳的个人所得税税额。

(5)计算王某当月讲座收入应缴纳的个人所得税税额。

第7题

中国公民高某系某大学教授,2014年10月份收入情况如下:

(1)将其拥有的两处住房中的一套已使用7年的住房出售,转让收入800 000元,该房产买价

200 000元,另支付其他可以扣除的相关税费12 000元。

(2)取得2014年1月至9月孳生的银行储蓄存款利息收入1 000元,A股股票股息收入9 000元。

(3)当月为某集团公司做专题讲座3次,每次1 500元。

(4)在英国公开拍卖自己的文字作品手稿复印件,获得所得20 000元,在英国缴纳个人所得税1 000元。

要求:根据以上资料,回答下列小问。

1.高某出售房产取得财产转让所得应纳的个人所得税。

2.高某利息、股息所得应纳的个人所得税。

3.高某专题讲座收入应纳的个人所得税。

4.高某的拍卖所得在我国应补缴的个人所得税。

第8题

王教授系中国公民,现在国内某大学任职,2010年12月取得收入情况如下:

(1)当月工资收入3400元,奖金收入3000元。

(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于2010年12月10日支付给王教授稿酬19000元。

(3)2010年12月25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。

王教授2010年的收入总额为20万元;2011年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。

<1>、据我国税法规定,个人所得税的征税项目包括()。

A、个体工商户的生产、经营所得

B、保险赔款所得

C、股息、红利所得

D、特许权使用所得

<2>、关于2010年12月王教授取得的工资收入,以下说法中正确的是()。

A、2010年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为535元

B、2010年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为50元

C、2010年12月王教授取得的工资和奖金收入应缴纳的个人所得税由本人于年末缴纳

D、2010年12月王教授取得的工资和奖金收入应缴纳的个人所得税由本单位代扣代缴

<3>、关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳

<4>、关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2011年3月31日前办理纳税申报

B、王教授应当在2011年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司应当补交稿酬和讲课报酬的税款

第9题

第10题

A.通过国家统一法律职业资格考试取得法律职业资格,从事仲裁工作已经9年的张某

B.中国某律师事务所的律师李某,从事律师工作5年,经验丰富

C.具有法律知识、中国某大学国际经济贸易系教授赵某

D.曾担任法官8年多的王某

E.某高校主讲民商事法律已经8年的讲师刘某

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!