重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

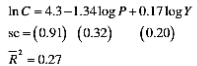

根据美国1992年46个州的数据,巴尔塔泽(Baltagi)得到如下回归结果:

其中C=香烟消费(每年的包数计);

P=每包香烟的真实价格;

Y=真实人均可支配收入。

a.香烟需求的价格弹性是多少?它统计显著吗?若显著,它在统计上异于1吗?

b.香烟需求的收入弹性是多少?它显著吗?若不显著,其原囚是什么?

c.你如何根据上面给出的调整R2来得到R2?

更多“根据美国1992年46个州的数据,巴尔塔泽(Baltagi)得到如下回归结果:其中C=香烟消费(每年的包数”相关的问题

更多“根据美国1992年46个州的数据,巴尔塔泽(Baltagi)得到如下回归结果:其中C=香烟消费(每年的包数”相关的问题

第1题

巴尔塔古(Baltagi)和格里芬(Griffin)考虑了如下汽油需求函数:

a.把所有18个国家的数据混合在一起(共有342个观测)估计上述需求函数。

b.利用同样这些数据估计一个固定效应模型。

c.利用同样这些数据估计一个随机效应模型。

d.根据你的分析,哪个模型最好地描述了这18个OECD国家的汽油消费?给出你的理由。

第2题

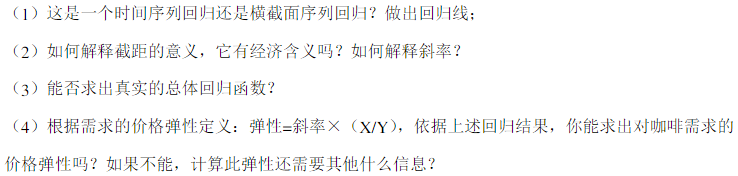

假定有如下的回归结果:

=2.6911-0.4795Xt

=2.6911-0.4795Xt

其中,Y是美国的咖啡消费量(每天每人消费的杯数),X是咖啡的零售价格(美元/磅),t是时间。

第3题

假定有如下的回归结果

其中,Y表示美国的咖啡消费量(每天每人消费的杯数),X表示咖啡的零售价格f单位:美元/ 杯),t表示时间。问:

第4题

为了确定影响空调价格的因素,拉奇福德(B.T.Ratchford)根据19个样本数据得到如下回归结果:

Yi=-68.236+0.023X2i+19.729X3i+7.653X4iR2=0.84

se= (0.005) (8.992) (3.082)

其中,Y——空调价格(美元);X2——空调的BTU比率;X3——能量效率;X4——设定数;se——标准误。

第5题

为了研究制造业增加值中生产工人份额即劳动力份额的变化,根据1949~1964年间美国的数据,得到如下回归结果:(括号中给出了t值)

模型A: =0.4529-0.0041t;r2=0.5284;d=0.8252

=0.4529-0.0041t;r2=0.5284;d=0.8252

t= (-3.9608)

模型B: =0.4786-0.00127t+0.0005t2;R2=0.6629;d=1.82

=0.4786-0.00127t+0.0005t2;R2=0.6629;d=1.82

t= (-3.2724) (2.7777)

式中,Y——劳动份额;t——时间。

第6题

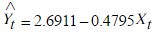

根据11年的观察值,得到如下回归模型:

模型A: =2.6911-0.4795Xt

=2.6911-0.4795Xt

se=(0.1216) (0.1140) r2=0.6628

模型B:ln =0.7774-0.2530lnXt

=0.7774-0.2530lnXt

se=(0.0152) (0.0494) r2=0.7448

其中,Y是每人每天消费咖啡的杯数,X是咖啡的价格(美元/磅)。

第7题

价格(美元/磅)。

(1)写空白处的数值a,b。

(2)对模型中的参数进行显著性检验。

(3)解释斜率系数B2的含义,并给出其95%的置信区间。

第8题

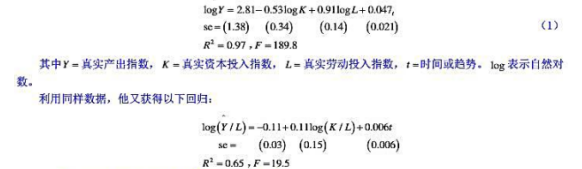

根据1899~1922年美国制造业部门的年度数据,多尔蒂(Dougherty)获得如下回归结果:

a.回归(1)中有没有多重共线性?你怎样知道?

b.在回归(1)中,1ogK的先验符号是什么?结果是否与预期相一致?为什么?

c.你怎样替回归的函数形式(1)做辩护?(提示:柯布-道格拉斯生产函数。)

d.解释回归(1)在此回归中趋势变量有什么作用?

e.回归(2)的道理何在?

f.如果原先的回归(1)有多重共线性,是否已被回归(2)减弱?你怎样知道?

g.如果回归(2)被看作回归(1)的一个受约束形式,作者施加的约束是什么呢?(提示:规模报酬)你怎样知道这个约束是否正确?你用哪-种检验?说明你的计算。

h.两个回归的R2值是可比的吗?为什么?如果它们现在的形式不可比,你会怎样使得它们可比?

第9题

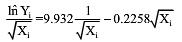

在研究“人口密度”对“离中心商业区距离”的回归函数中,马达拉(Maddala)根据1970年巴尔的摩地区39个人口普查区的有关数据得到如下回归结果:

lnYi=10.093-0.239Xi

t=(54.7) (-12.28) R2=0.803

t=(47.87) (-15.10)

其中,Y——普查区的人口密度,X——离中心商业区的距离(英里)。

第10题

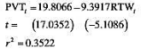

50个州的数据估计出如下回归结果:

其中PVT=1982年私人部门廉员加入工会的百分比:RTW为虚拟变量,若工作权法案生效则RTW取值1,否则取值0。注:1982年美国有20个州颁布工作权法案。

a.据经验,预期PVT和RTV之间有什么样的关系?

b.回归结果支持先验预期吗?

e.解释回归结果。

d.在那些没有颁布工作权法案的州,私人部门雇员加入工会的平均百分比是多少?

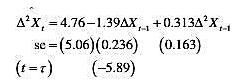

第11题

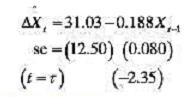

根据1948~1984年期间英国私有部门的私房动工数(X),米勒斯(Terence Mills)得到如下回归结果:

注:5%的τ临界值是-2.95和10%的τ临界值是-2.60。

a.根据这些结果,新房动工时间序列是平稳的还是非平稳的?或者,在此时间序列中有没有单位根?你是怎样知道的?

b.如果你用了平常的t检验,那么所测的t值是不是统计上显著的?根据这一.点,你会作出结论说此时间序列是平稳的吗?

c.现在考虑如下回归结果:

其中△²是二阶差分运算子,也就是一阶差分的一阶差分。现在所估τ值是统计上显著的。那么你能对所考虑的时间序列的平稳性说些什么?

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!