重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.计算期末

B.建设期末

C.有足够资金即可偿还

D.以上都对

更多“流动资金借款偿还时间为()。”相关的问题

更多“流动资金借款偿还时间为()。”相关的问题

第1题

第2题

财务分析中对流动资金的借款偿还一般设定在计算期最后一年,也可在还完建设期投资借款后偿还。()

第3题

建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2600万元,销售收入在计算期第三年为3800万元,第四年为4320万元,第五至第十年均为5400万元。假定销售税金及附加的税率为6%,所得税率为25%,行业基准投资回收期(Pc)为8年,基准收益率为12%。

要求:

(1)计算第三年初的累计借款是多少(要求列出计算式)

(2)编制项目还本付息表。

(3)已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

(4)编制项目自有资金现金流量表。

(5)计算投资回收期(要求列出计算式),并评价本项目是否可行。

第4题

A.投资方借款投资的利息支出

B.生产经营期间的流动资金借款利息

C.扩建固定资产投入使用前支付的借款利息

D.筹建期间资金不足,借款投资并在筹建期偿还的利息

第5题

要求:

(1)计算第三年初的累计借款是多少(要求列出计算式)?

(2)编制项目还本付息表。

(3)已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

(4)编制项目自有资金现金流量表。

(5)计算投资回收期(要求列出计算式),并评价本项目是否可行。

第6题

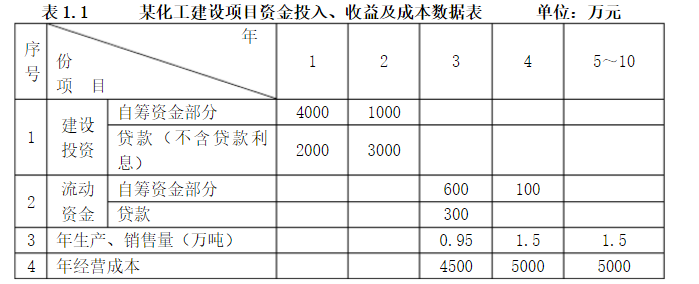

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3. 按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

第7题

某工业项目计算期15年,建设期3年,第4年投产,第5年开始达到生产能力。 (1)建设投资(不含建设期利息)8000万元,全部形成固定资产,流动资金2000万元。建设投资贷款的年利率为6%,建设期间只计息不还款,第4年投产后开始还贷,每年付清利息并分10年等额偿还建设期利息资本化后的全部借款本金。 投资计划与资金筹措表,见表1—1。 (2)固定资产平均折旧年限为15年,残值率5%。计算期末回收固定资产余值和流动资金。 (3)销售收入、销售税金及附加和经营成本的预测值见表1—2,其他支出忽略不计。

(2)固定资产平均折旧年限为15年,残值率5%。计算期末回收固定资产余值和流动资金。 (3)销售收入、销售税金及附加和经营成本的预测值见表1—2,其他支出忽略不计。 (4)税后利润分配包括法定盈余公积金、公益金、应付利润和未分配利润。法定盈余公积金按税后利润的10%计算,公益金按税后利润的5%计算,还清贷款前应付利润按税后利润扣除法定盈余公积金、公益金和用于还款的未分配利润后的余额计算,还清贷款后按税后利润扣除法定盈余公积金、公益金后的80%计算。各年所得税税率为33%。 问题 1.编制借款偿还计划表。 2.编制利润和利润分配表。 3.编制资本金现金流量表。 4.计算该工业项目的投资利润率、投资利税率和资本金净利润率。 5.计算整个借款期的利息备付率和偿债备付率,并分析该项目的债务清偿能力。 (表内数值四舍五入取整)

(4)税后利润分配包括法定盈余公积金、公益金、应付利润和未分配利润。法定盈余公积金按税后利润的10%计算,公益金按税后利润的5%计算,还清贷款前应付利润按税后利润扣除法定盈余公积金、公益金和用于还款的未分配利润后的余额计算,还清贷款后按税后利润扣除法定盈余公积金、公益金后的80%计算。各年所得税税率为33%。 问题 1.编制借款偿还计划表。 2.编制利润和利润分配表。 3.编制资本金现金流量表。 4.计算该工业项目的投资利润率、投资利税率和资本金净利润率。 5.计算整个借款期的利息备付率和偿债备付率,并分析该项目的债务清偿能力。 (表内数值四舍五入取整)

第8题

某建设项目,建设期为1年,运营期为7年,基础数据如下:

(1)固定资产投资总额为2060万元(其中包括无形资产210万元),其中1010万元为自有资金,1000万元贷款解决,年利率10%,本金在运营期初,按每年最大偿还能力偿还,利息每年收取,固定资产使用年限为 10年,余值在运营期末收回(按直线法折旧,残值率为4%)。

(2)无形资产在运营期内均匀摊入成本。

(3)流动资金为1200万元,运营期初一次投入,在运营期末一次收回,有一半为自有资金,另一半贷款解决,年利率5%,每年偿还利息,本金在运营期末一次偿还。

(4)预计运营期每年销售收入为2000万元,年经营成本为1420万元,销售税金及附加按6%计算,所得税率33%。

【问题】

1.将相应的数据填入表4-1、表4-2、表4-3中。

2.计算该项目的借款偿还期。

3.计算该项目的资本金利润率及投资利税率。

表4-1 还本付息表

.jpg)

第9题

(四)

某项目预计建设投资为3100万元,建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50010由银行贷款,贷款年利率为7%,建设期只计息不还款。

生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第3年为4320万元,第5~10年均为5400万元。假定销售税金及附加的税率为6%,所得税税率为25%,行业基准投资回收期(Pc)为8年,基准收益率为12%。

要求:

1.计算第三年初的累计借款(列出计算式)。

2.编制项目还本付息表。

3.已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

4.编制项目自有资金现金流量表。

5.计算投资回收期,并评价本项目是否可行(要求列出计算式)。

相关内容

相关内容

下列()不属于中国三大石油公司。A、中国石油天然气集团公司B、中国石油化工集团公司C、中国中化集

国际海洋法庭应对()开放。A、联合国会员国B、所有沿海国C、所有《联合国海洋法公约》缔约国D、所有国

外国船舶在用于国际航行的海峡中,应当享有()的权利。A、科学研究B、水文测量C、过境通行D、勘探开

车站如取消发车进路时,在已开放信号或发车人员已通知司机发车,而列车尚未起动时,车站值班员应先取消发车进路,再通知司机,收回行车凭证()

Q5LSportback后备箱尺寸为同级别最大的520L()

已质押的存单、凭证式国债无论是否已到期,在贷款未全部还清之前,质押物的所有权人或质押物所有人的监护人,不得赎回但可申请挂失止付()

下列()不属于中国三大石油公司。A、中国石油天然气集团公司B、中国石油化工集团公司C、中国中化集

国际海洋法庭应对()开放。A、联合国会员国B、所有沿海国C、所有《联合国海洋法公约》缔约国D、所有国

外国船舶在用于国际航行的海峡中,应当享有()的权利。A、科学研究B、水文测量C、过境通行D、勘探开

车站如取消发车进路时,在已开放信号或发车人员已通知司机发车,而列车尚未起动时,车站值班员应先取消发车进路,再通知司机,收回行车凭证()

Q5LSportback后备箱尺寸为同级别最大的520L()

已质押的存单、凭证式国债无论是否已到期,在贷款未全部还清之前,质押物的所有权人或质押物所有人的监护人,不得赎回但可申请挂失止付()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!