重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

根据已知资料指出下列单据中错误的地方

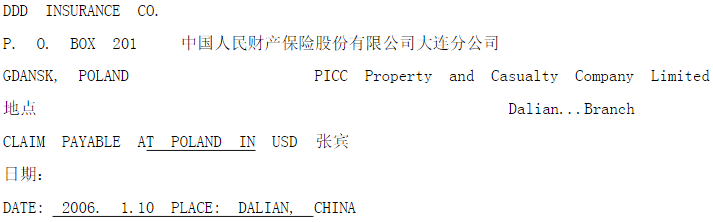

已知资料(1):

已知资料(2):

1.装运信息:指定APL承运,装期2009.04.19;船名PRINCESS;航次V.018

2.装箱资料:合计108箱,装入1×20'集装箱

3.商业发票号:NJT090218-09,签发日期2009年4月10日

4.信用证号:CMKK9180205

(1)一般原产地证

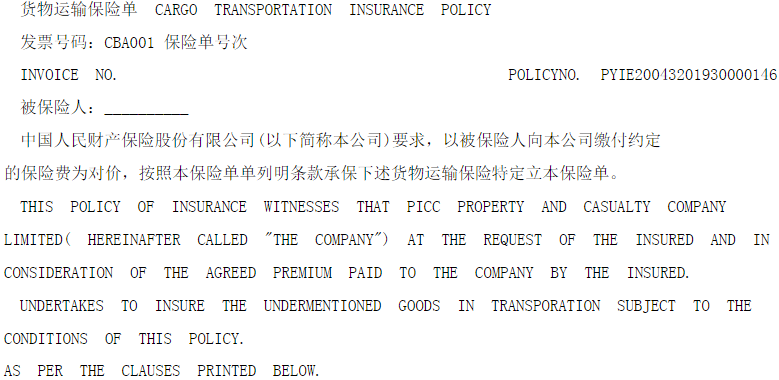

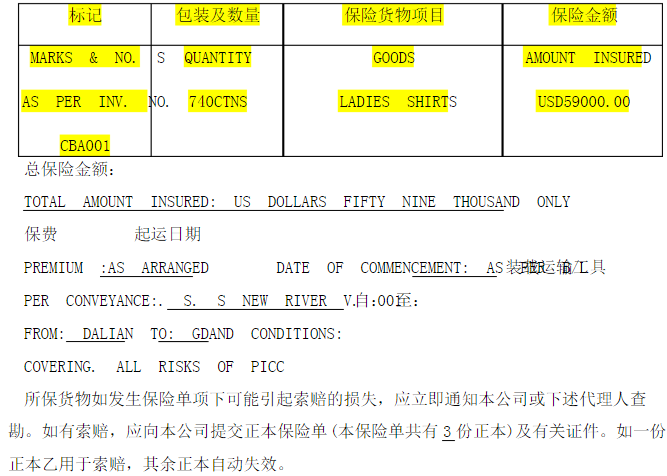

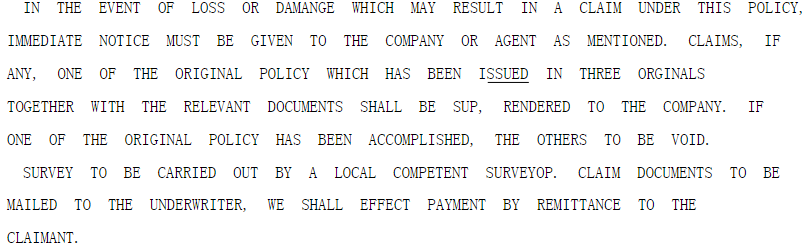

(2)保险单

保险单缮制错误的地方有:

更多“根据已知资料指出下列单据中错误的地方 已知资料(1): 已知资料(2): 1.装运信息:指定APL承运,装期2009.”相关的问题

更多“根据已知资料指出下列单据中错误的地方 已知资料(1): 已知资料(2): 1.装运信息:指定APL承运,装期2009.”相关的问题

第1题

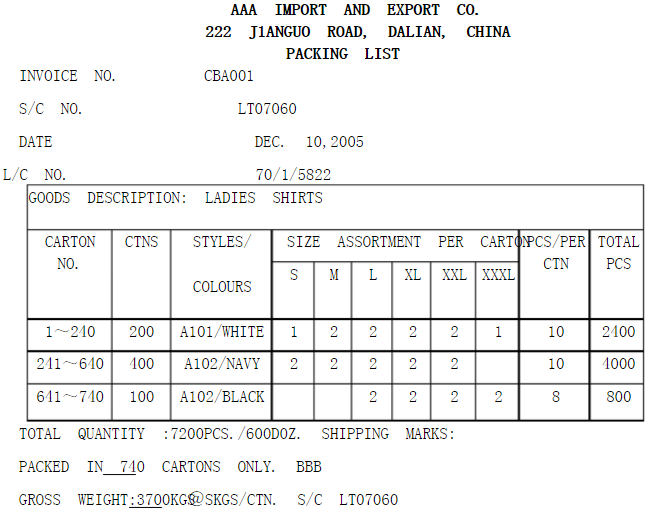

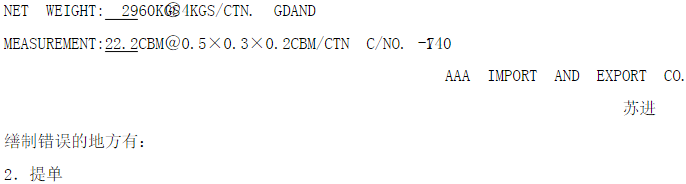

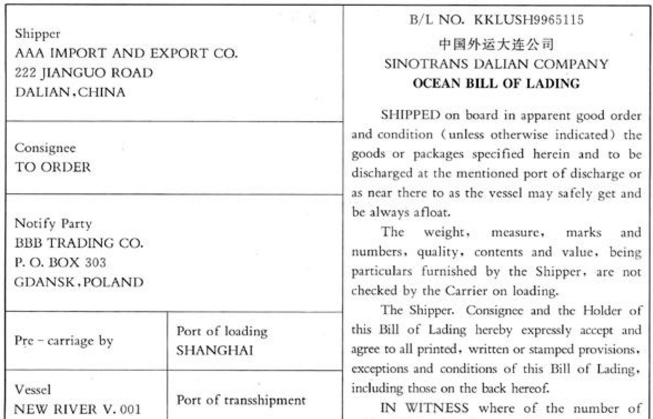

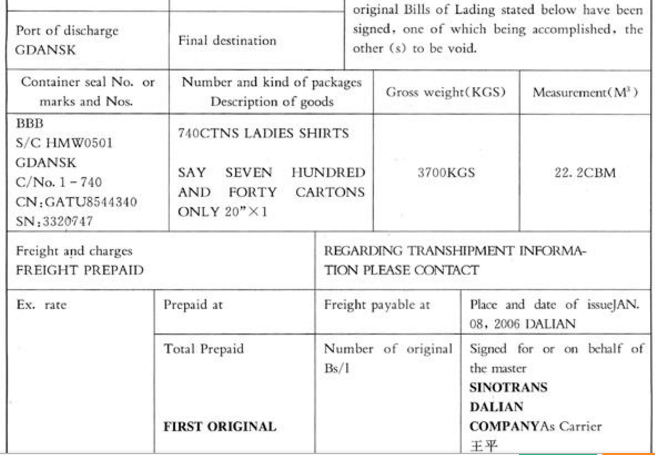

补充资料:货物数量7200件(600打)装740箱,GROSS WEIGHT:3700KGS,NET WEIGHT:2960KGS. MEASUREMENT:22.2CBM. 于12月10日备妥,装12月15日NEW RIVER船V.001航次出运,贸易方式为一般贸易,装箱方式为自送,杂费支付方式为预付,出口商托运联系人是章立,12月10日制作发票(号码为CBA001)。

1.装箱单

缮制错误的地方有:

第2题

根据已知资料改正下列单据中错误的地方

1.信用证资料

Form of Doc. Credit*40A :IRREVOCABLE

Doc. CreditNumber*20 :LC-320-0254771

Date of Issue 31C :060922

Expiry*31D :Date061222 Place

Applicant*50 :MARCONOCORPORATION

RM1001 , STARBLDG. TOLYO.JAPAN

Beneficiary*59 :QINGDAO(SHANDONG)HUARUI CO.

NO.35 WUYI ROAD QINFDAO,

Amount*32B :CurrencyUSD Amount 70000.00

Pos./Neg.Tol.(%) 39A :5/5

Availablewith/by*41D :ANY BANK

BY NEGOTIATION

Draft at… 42C :DRAFTS AT SIGHT FOR FULL INVOICE

VALUE

Drawee 42A :ROYALBANK LTD.TOLYO

Partialshipments 43P :ALLOWED

Transshipment 43T :NOT ALLOWED

Loading inCharge 44A :SHIPMENT FROM CHINESE MAIN PORT

For Transportto 44B :OSAKA,

Latest Date ofShip. 44C :061210

Descript. ofGoods 45A :

HALF DRIED PRUNE 2005CROP

GRADE SPEC QNTY UNIT PRICE

(CASE) (USD/CASE)

A L:500CASE M:500CASE 1,000 22.0 CFR OSAKA

B L:1200CASE M:1200CASE 2400 22.0 FER OSAKA

PACKING: IN WOODEN CASE,12KGS PERCASE

TRADE TERMS:CFR OSAKA

Documents required 46A:

FULL SET OF CLEAN ON BOARD OCEANBILLS OF LADING MADE OUT

TO ORDER OF SHIPPER AND BLANKENDORSED AND MARKED

“FREIGHT PREPAID”AND “NOTIFYMARCONO CORPORATION.RM1001.

STAR BLDGTOKYO,

﹢MANUALLY SIGNED COMMERCIAL INVOICE IN TRIPLICATE(3)

INDICATING APPPLICANT’S REF. NO.SCLI-98-0474.

﹢PACKING LIST IN TRIPLICATE(3).

Details ofCharges 71B :ALL BANKING CHARGES OUTSIDE

ACCOUNT OF BENEFICIARY

PresentationPeriod 48 :DOCUMENTS TO BE PRESENTED WITHIN 15 DAYS

AFTER THE DATEOF SHIPMENT,BUT WITHIN THE

VALIDITY OF THECREDIT.

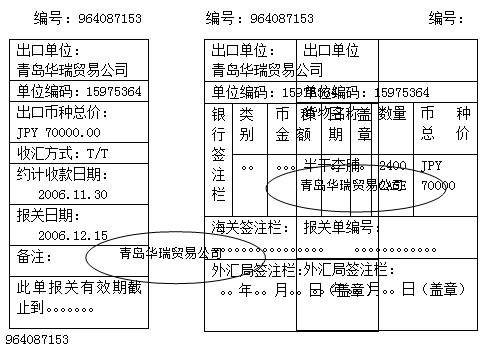

2.补充资料

发票号码:76IN-C001, 发票日期:2006年9月8日

提单号码:NSD220055, 提单日期:2006年12月5日

船名:FENGLEI V.66026H 装运港:青岛港

集装箱:2×20'FCL CY/CY 出口口岸:青岛海关

TRIU 1764332 SEAL05003 合同号:HA1101

KHLU1766888 SEAL 05004 SHIPPING MARKS(唛头)

出口商:青岛华瑞贸易公司 MO

净重:12.00KGS/CASE HA1101

毛重:14.00KGS/CASE OSAKA

尺码:(20×10×10)CM/CASE NOS1-3400

第3题

A.在强式有效市场,股票市场价格已充分反映了已知的全部信息,但投资者通过掌握高超的股票技术分析手段,仍然可能获取超额收益

B.在强式有效市场,股票市场价格已充分反映了已知的全部信息,投资者无法利用已知的信息获得超额收益,这些信息包括内幕信息

C.在弱式有效市场,股票的市场价格已充分反映了股票所对应的历史价格信息,历史资料无法有效影响股票的未来价格

D.在半强式有效市场,股票的市场价格已充分反映了全部已公开信息,投资者无法利用已公开信息获取超额收益,但掌握内幕信息可能获得超额利润

第4题

第5题

A.资料对调研项目的针对性、适用性较强

B.不需花费较大的人力、物力、财力

C.来源很广,且来源已知和可以控制

D.资料的真实性较强

第6题

A.为销售货物支付的运费应计算销项税额

B.为销售货物支付的运费可以计算进项税额

C.本月进项税额为10270元

D.本月进项税额为10487.95元

第8题

A.1

B.2

C.3

D.4

第10题

A.本月进项税额为10487.95元

B.本月进项税额为7890元

C.为销售货物支付的运费应计算销项税额

D.为销售货物支付的运费可以计算进项税额

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!