重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“某投资者采取如下的投资策略:在股票价格下跌10%时买入股票,在价格上涨10%时卖出股票,如果这种策略在股市中能够获得超额收益,则意味弱有效市场假说不成立。()”相关的问题

更多“某投资者采取如下的投资策略:在股票价格下跌10%时买入股票,在价格上涨10%时卖出股票,如果这种策略在股市中能够获得超额收益,则意味弱有效市场假说不成立。()”相关的问题

第1题

第2题

A.从市场经验来看,单只股票受行业政策和基本面的影响较大,相应的收益波动往往也很大

B.在公司业绩快速增长时期可能给投资者带来可观的收益,但是如果因投资者未观察到的信息而导致股票价格大幅下跌,则可能给投资者造成很大的损失

C.在给定的风险水平下,通过多样化的股票选择,可以在一定程度上减轻股票价格的过度波动,从而在一个较长的时期内获得最大收益

D.获得超过市场组合收益的回报是消极型投资策略的主要目标

第3题

A.如果相信市场无效,投资者将采取被动投资策略

B.如果相信市场有效,投资者将采取主动投资策略

C.在被动投资策略下,通常是建立一个充分分散化的证券投资组合,以期取得市场的平均收益

D.在主动投资策略下,市场有效性假定意味着只要市场达到弱有效,基本面分析将毫无可取之处

E.在主动投资策略下,市场有效性假定认为,如果市场是次强有效,股价已反映了所有的公开信息,那么技术分析将是徒劳的

第4题

投资者的投资策略的制定与市场是否有效有密切的关系,下列描述错误的是()。

A.有效市场假定认为,如果市场是次强有效,股价已反映了所有公开信息,那么技术分析是徒劳的

B.基本面分析通常由对公司以往盈利的研究和对公司资产负债表的考察开始

C.如果相信市场无效,投资者将采取主动投资策略;如果相信市场有效,投资者将采取被动投资策略

D.基本面分析是利用公司的公开信息如盈利和红利前景、未来利率的预期以及公司风险的评估来决定适当的股票价格

第5题

A.如果相信市场无效,投资者将采取主动投资策略

B.如果相信市场有效,投资者将采取被动投资策略

C.在主动投资策略下,市场有效性假定意味着只要市场达到弱有效,基本面分析将毫无可取之处

D.在被动投资策略下,通常是建立一个充分分散化的证券投资组合,以期取得市场的平均收益

E.在主动投资策略下,市场有效性假定认为,如果市场是次强有效,股价已反映了所有的公开信息,那么技术分析将是徒劳的

第6题

第7题

A.如果相信市场无效,投资者将采取主动投资策略

B.如果相信市场有效,投资者将采取被动投资策略

C.在主动投资策略下,市场有效性假定意味着只要市场达到弱有效,基本面分析将毫无可取之处

D.在被动投资策略下,通常是建立一个充分分散化的证券投资组合,以期取得市场的平均收益

E.在主动投资策略下,市场有效性假定认为,如果市场是次强有效,股价已反映了所有的公开信息,那么技术分析将是徒劳的

第8题

A.动物精神是纽约中央公园气温影响资产投资策略收益的根本原因

B.太阳黑子爆发影响投资者的情绪敏感性,故而投资策略发生波动

C.美国共和党的重商主义政策鼓励了大企业的股票价格

D.资产价格在时间上的波动主要源自资产定价模型的设定误差

第9题

A.①③

B.①②③

C.①②④

D.①②③④

第10题

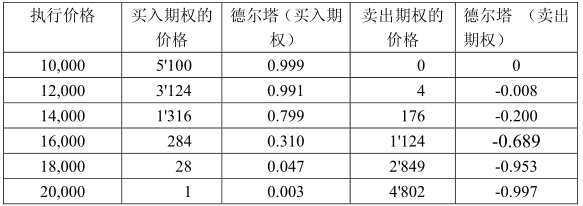

由于持续的低利率环境,某投资部经理在寻找有吸引力的投资机会方面遇到了很大的困难。在此情况下,他收到了以下结构性债券投资建议:本金为1亿日元,期限为1年,本金到期有保证。利息到期支付,且所付利息与股票价格指数S1挂钩,其价值按如下方式确定:如果到期时股票价格指数S1低于12,000日元,按本金的2%支付利息,如果到期时S1高于12,000日元,利率根据S1超过12,000的部分按比例减少(在12,000日元以上,每超出3000日元,下降1个百分点)。如果股票价格指数S1超过18,000日元,利率为零。该股票价格联结债券的发行价格是1亿日元。你有全权决定你所在公司是否应投资该结构性债券。你首先调查的是债券价格是否适当。注意,市场上所交易的工具中,既有一年期零息(无风险)政府债券,也有以同一股票价格指数为标的的一年期欧式期权和期货。为简便起见,假定期权和期货的合约规模是股价指数乘以1,并与股价联结债券的期限相同。股价指数的当前价值S0为15,000日元,一年后的无风险利率是1%,请回答下列问题:a)画出投资一年后到期的1亿日元股票价格联结债券(纵轴)的最后赎回价值(即所获本金和利息之和)与一年后股价指数水平S1(横轴)之间的关系图。市场上交易的品种有,以同一股价指数为标的的一年期欧式期权,执行价格从10,000日元到20,000日元(以2000日元为一个档位)不等。该组欧式期权的标价和德尔塔(相对于股价指数)如下: b)试利用政府债券和买入期权复制股价联结债券的支付。(要求在最坏情境下最后返还100%本金。)b1)应采取何种期权策略?b2)对各种工具的初始投资是多少?b3)根据你的策略,证明股价指数在到期日高于18,000日元的最坏情形下,本金保护得以实现。同时,计算到期日股价指数低于12,000日元时,按你的策略进行投资的年收益率。c)根据b部分的结果,评价股价联结债券的发行价格是否公平,讨论什么情况下你会购买股价联结债券,明确陈述你在讨论中所涉及的假设。[提示:你可以使用卖出期权而不是买入期权来复制股价联结债券。没有计算出b2)题的考生,为回答d)题和e)题,假设你通过如下方式来复制股价联结债券:卖出330份执行价格为12,000日元的卖出期权,买入330份执行价格为18,000日元的卖出期权。]你决定不进行期权交易,而是利用动态套期保值来复制股价联结债券的支付。假设可以忽略股利。d)计算当前时间点上的股价指数期货的价格,然后计算在当前时间点上构建德尔塔对冲所需持有的期货头寸。e)你刚刚建立期货头寸以进行德尔塔对冲,此后股价指数大幅上升。你应如何调整期货头寸,以维持德尔塔对冲。明确陈述你的假设,并说明你做出这种假设的原因。

b)试利用政府债券和买入期权复制股价联结债券的支付。(要求在最坏情境下最后返还100%本金。)b1)应采取何种期权策略?b2)对各种工具的初始投资是多少?b3)根据你的策略,证明股价指数在到期日高于18,000日元的最坏情形下,本金保护得以实现。同时,计算到期日股价指数低于12,000日元时,按你的策略进行投资的年收益率。c)根据b部分的结果,评价股价联结债券的发行价格是否公平,讨论什么情况下你会购买股价联结债券,明确陈述你在讨论中所涉及的假设。[提示:你可以使用卖出期权而不是买入期权来复制股价联结债券。没有计算出b2)题的考生,为回答d)题和e)题,假设你通过如下方式来复制股价联结债券:卖出330份执行价格为12,000日元的卖出期权,买入330份执行价格为18,000日元的卖出期权。]你决定不进行期权交易,而是利用动态套期保值来复制股价联结债券的支付。假设可以忽略股利。d)计算当前时间点上的股价指数期货的价格,然后计算在当前时间点上构建德尔塔对冲所需持有的期货头寸。e)你刚刚建立期货头寸以进行德尔塔对冲,此后股价指数大幅上升。你应如何调整期货头寸,以维持德尔塔对冲。明确陈述你的假设,并说明你做出这种假设的原因。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!