重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

【题目描述】

企业销售商品发生的现金折扣,应在实际发生时计人销售费用。()

【我提交的答案】: √

【参考答案与解析】:

正确答案: X

答案分析:销售商品涉及现金折扣的,应当按照扣除现金折扣前的金额确定销售商品收入金额。现金折扣在实际发生时计入当期损益。

2013年福建会计从业考试《会计基础》机考冲刺试卷一,本题与单项选择题第16题的分析好像有冲突,发生现金折扣是要计入财务费用,还是是要计入管理费用?

更多“请教:2013年福建会计从业考试《会计基础》机考冲刺试卷一第3大题第2小题如何解答?”相关的问题

更多“请教:2013年福建会计从业考试《会计基础》机考冲刺试卷一第3大题第2小题如何解答?”相关的问题

第1题

【题目描述】

下列各项中,年度终了需要转入“利润分配——未分配利润”科目的有()。

A. 利润分配——应付现金股利

B. 利润分配——盈余公积补亏

C. 利润分配——提取法定盈余公积

D. 本年利润

| 【我提交的答案】: ABCD |

| 【参考答案与解析】: 正确答案:ABC |

该账户应当设置的明细账户包括:“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利或利润”、“转作股本的股利”、“盈余公积补亏”和“未分配利润”等。期末将“利润分配”账户下的其他明细账的余额转入本账户的“未分配利润”明细账。

年末“本年利润”不是也要转到“利润分配—未分配利润”吗

第2题

【题目描述】

各单位制定的内部会计监督制度,是国家统一会计制度的组成部分。

【我提交的答案】: √

【参考答案与解析】:

正确答案: X

答案分析:目前我国已形成了三位一体的会计监督体系,包括单位内部监督、以注册会计师为主体的社会监督和以政府财政部门为主体的政府监督。

解析也说有单位内部监督制度,怎么错了?

第3题

【题目描述】

计提固定资产折旧时,下列账户可能被涉及的有()。

A. 固定资产

B. 累计折旧

C. 制造费用

D. 管理费用

| 【我提交的答案】: BCD |

| 【参考答案与解析】: 正确答案:ABCD |

折旧,是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。应计折旧额,是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。

预计净残值,是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。

计提折旧时不是 借:管理费用或制造费用,贷:累计折旧。为什么会涉及到“固定资产”科目?

第4题

【题目描述】

第 31 题 对于伪造学历、会计从业资格证书和资历证明,或者在考试期间有违纪行为的,由会计专业技术资格考试管理机构吊销其会计专业技术资格,由发证机关收回其会计专业技术资格证书,()内不得再参加会计专业技术资格考试。A.2年

B.3年

C.5年

D.4年

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:A |

略

应该是5年吧 书上是5年啊

第5题

【题目描述】

审计、税务、证券监管、人民银行、保险监管部门,按照规定的职责权限,可以对单位的()实施监督检查。

A. 会计资料

B. 会计行为

C. 经济活动

D. 会计人员

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:A |

《会计法》规定,除财务部门外,审计、税务、人民银行、银行监管、证券监管、保险监管等部门依照有关法律、行政法规规定的职责和权限,可以对有关单位的会计资料实施监督检查。

第6题

【题目描述】

企业进行财产清查,其意义有()。

A. 确保会计资料真实可靠

B. 保护财产物资的安全完整

C. 促进财产物资的有效使用

D. 确保财经纪律的贯彻执行

| 【我提交的答案】: ABC |

| 【参考答案与解析】: 正确答案:ABCD |

本题的考点为财产清查的意义。

[该题针对“财产清查的意义”知识点进行考核]

财产清查的意义

第7题

【题目描述】

以银行存款50 000元向甲单位投资,该笔业务的发生一方面引起银行存款的减少,另一方面引起实收资本的增加。()

【我提交的答案】: √

【参考答案与解析】:

正确答案: X

答案分析:该笔业务是对外投资,一方面引起资产减少,另一方面引起投资(资产)增加,故是错误的。

有没有分录说明一下或解释一下一项经济业务。到底是哪个资产增加了?

我觉得应该是实收资本增加才对!

第8题

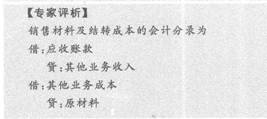

【题目描述】

甲公司销售材料一批,产品售价200万元,该批产品成本为150万元,货款尚未收到,不考虑相关税费。下列会计分录正确的有()。

A. 借;应收账款2000000

贷:主营业务收入2000000

B. 借:应收账款2000000

贷:其他业务收入2000000

C. 借:其他业务成本I500000

贷:原材料1500000

D. 借:库存商品1500000

贷:其他业务成本1500000

| 【我提交的答案】: AD |

| 【参考答案与解析】: 正确答案:BC |

选项A/D错在哪里了?

第9题

【题目描述】

该企业2011年度不允许税前扣除的业务招待费为()万元。

A. 9

B. 32

C. 48

D. 71

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

D【解析】企业发生的与生产经营有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费发生额的60%=80×60%=48(万元),当年销售(营业)收入的5‰=1 800×5‰=9(万元),即准予扣除的业务招待费为9万元。则:不允许税前扣除的业务招待费=80-9=71(万元)。

第10题

【题目描述】

与王某的会计工作交接中,不符合《中华人民共和国会计法》规定的是()。

A. 人事科科长监交

B. 会计资料短缺应由移交人员李某负责

C. 会计资料短缺应由接受人员王某负责

D. 监交人员应为单位负责人或会计机构负责人

| 【我提交的答案】: ABD |

| 【参考答案与解析】: 正确答案:ACD |

ACD【解析】《中华人民共和国会计法》规定,一般会计人员办理交接手续,由会计机构负责人监交。会计机构负责人办理交接手续,由单位负责人监交。交接工作完成后,移交人员所移交的会计凭证、会计账簿、财务会计报告和其他会计资料是在其经办会计工作期间内发生的,应当对这些会计资料的真实性、完整性负责。

这个资料短缺是李某工作期间的啊,怎么是王某负责呢

相关内容

相关内容

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!