重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A公司拥有两家全资子公司P公司和S公司,因股权改革,2015年6月30日,P公司向A公司定向增发600万股普通股(每股面值1元,每股市价3、5元)取得A公司对S公司的100%股权。P公司在该项企业合并中,发生审计、法律咨询等相关费用80万元,为发行证券支付给相关机构的佣金和手续费为100万元。P公司与S公司在2015年6月30日企业合并前,有关资产、负债情况下表所示:

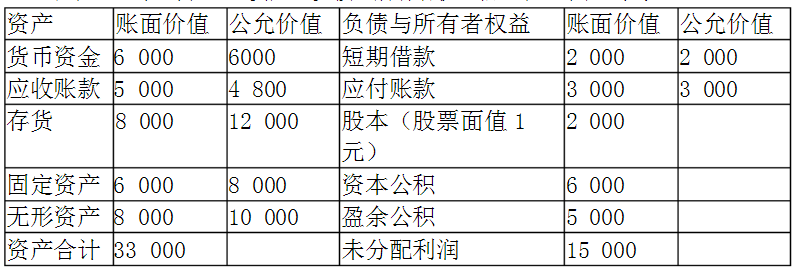

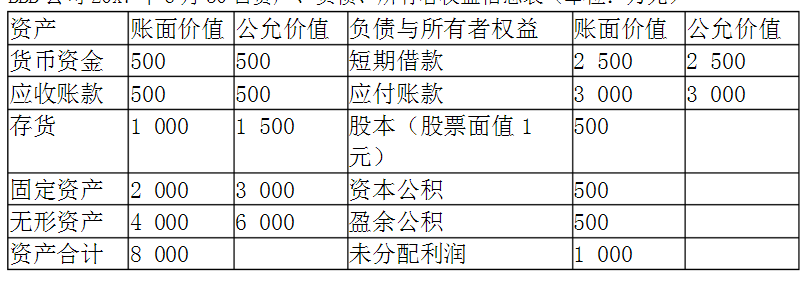

资产负债表(简表)

2015年6月30日 单位:万元

项目 | P公司 | S公司 | |

账面价值 | 账面价值 | 公允价值 | |

资产: | |||

货币资金(全部为银行存款) | 750 | 50 | 50 |

应收账款 | 100 | 100 | 100 |

存货(S公司全部为库存商品) | 1250 | 300 | 315 |

长期股权投资 | 950 | 100 | 125 |

固定资产 | 1500 | 750 | 900 |

无形资产 | 450 | 50 | 60 |

商誉 | 0 | 50(系S公司本次合并前对丙公司进行吸收合并形成) | 50 |

资产总计 | 5000 | 1400 | 1600 |

负债和所有者权益: | |||

短期借款 | 400 | 50 | 50 |

应付账款 | 600 | 250 | 250 |

长期应付款 | 500 | 100 | 100 |

负债合计 | 1500 | 400 | 400 |

实收资本(股本) | 2000 | 500 | |

资本公积 | 500 | 200 | |

盈余公积 | 100 | 30 | |

未分配利润 | 900 | 270 | |

所有者权益合计 | 3500 | 1000 | 1200 |

负债和所有者权益总计 | 5000 | 1400 | 1600 |

要求:

(1)编制合并日P公司该项企业合并相关的会计分录。

(2)编制合并日合并财务报表的抵销分录。

(3)若该合并为吸收合并,编制合并日有关的会计分录。

更多“A公司拥有两家全资子公司P公司和S公司,因股权改革,2015年6月30日,P公司向A公司定向增发600万股普通股(每股面值1元,每股市价3、5元)取得A公司对S公司的100%股权。P公司在该项企业合并…”相关的问题

更多“A公司拥有两家全资子公司P公司和S公司,因股权改革,2015年6月30日,P公司向A公司定向增发600万股普通股(每股面值1元,每股市价3、5元)取得A公司对S公司的100%股权。P公司在该项企业合并…”相关的问题

第1题

A.2000

B.10000

C.3600

D.5600

第2题

A.M型组织结构

B.事业部制组织结构

C.创业型组织结构

D.职能型组织结构

第3题

A.A公司不需要编制合并财务报表

B.B公司应将其全资子公司纳入合并范围,编制合并财务报表

C.C公司在其个别财务报表中对其合营企业采用公允价值计量,并将其公允价值变动计入当期损益

D.A公司应对C公司采用公允价值计量,并将其公允价值变动计入当期损益

第4题

A.乙公司不应编制合并财务报表(2016注册会计师《会计》真题)

B.丙公司在个别财务报表中对其拥有的两家联营企业的投资应按照公允价值计量,公允价值变动计入当期损益

C.乙公司在个别财务报表中对其拥有的两家子公司应按照公允价值计量,公允价值变动计入当期损益

D.甲公司在编制合并财务报表时,应将通过乙公司间接控制的两家子公司按公允价值计量,公允价值变动计入当期损益

第5题

A.乙公司不应编制合并财务报表

B.丙公司在个别报表中对其拥有的两家联营企业的投资应按照公允价值计量,公允价值变动计入当期损益

C.乙公司在个别报表中对其拥有的两家子公司应按照公允价值计量,公允价值变动计入当期损益

D.甲公司在编制合并财务报表时,应将通过乙公司间接控制的两家子公司按公允价值计量,公允价值变动计入当期损益

第6题

A.0.21

B.0.26

C.0.19

D.0.2

第7题

A.两家公司业务的大小竞争地位、盈利、市值可匹配

B.两家公司的业务二合一

C.其中一家公司可能成为另一家公司的全资子公司

D.其他选项均可以

第8题

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

BBB公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:

假定AAA公司和BBB公司自公司成立以来至本次合并之前,一直都是属于甲公司控制的全资子公司。假定两家公司的会计政策一致。请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

第9题

A.3500

B.4000

C.2200

D.2700

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!