重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.-80

B.80

C.0

D.-20

更多“甲公司是上市公司,拥有一家子公司——乙公司。2006~2008年发生的相关交易如下: (1)2006年,甲公司将1”相关的问题

更多“甲公司是上市公司,拥有一家子公司——乙公司。2006~2008年发生的相关交易如下: (1)2006年,甲公司将1”相关的问题

第1题

第2题

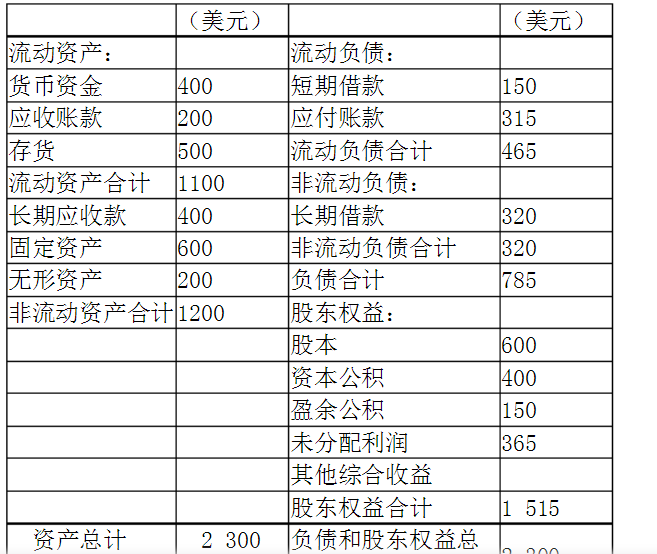

20×7年12月31日的汇率为1美元=6.1元人民币,20×7年的平均汇率为1美元=6.2元人民币,股本、资本公积发生日的即期汇率为1美元=6.4元人民币,20×6年12月31日的股本为600万美元,折算为人民币为3840万元;资本公积400万美元,折算人民币2560万美元;累计盈余公积为100万美元,折算为人民币为630万元,累计未分配利润为240万美元,折算为人民币为1512万元,黄河公司和A公司均在年末提取盈余公积,A公司当年提取的盈余公积为50万美元。其它资料如表:

要求:编制折算后的资产负债表和利润表

第3题

目的:练习合并报表投资交易的抵销分录。

资料:甲公司拥有一家子公司乙,乙公司系2009年1月5日甲公司以4200万元购买其60%股权而取得的子公司。购买日,子公司的所有者权益总额为6000万元,其中实收资本4000万元,资本公积为2000万元,假定乙公司净资产账面与公允价值一致,甲公司该笔长期股权投资每年等额减值60万元。

乙公司2009年度、2010年度分别实现净利润1000万元和800万元,乙公司按净利润的10%计提法定盈余公积、按净利润的5%提取法定公益金,另有2010年200万元现金利润分配。假定除净利润外,乙公司无其他所有者权益变动事项。

要求:编制2010年年末合并报表时,抵销甲公司投资和乙公司所有者权益的分录。

第4题

第5题

甲股份有限公司系非上市公司,需要对外提供合并财务报表。甲公司拥有一家子公司A公司,系20

×1年1月5日以4000万元购买其60%股份而取得的子公司(非同一控制)。购买日,A公司的净资产

公允价值和账面价值均为6000万元,其中实收资本为4000万元,资本公积为2000万元。A公司20×

1年度、20×2年度分别实现净利润1000万元和800万元。A公司除按净利润的10%提取法定盈余公积

外,未进行其他利润分配。假定除净利润外,A公司无其他所有者权益变动事项。甲公司20×2年

12月31日应收A公司账款余额600万元,年初应收A公司账款余额为500万元。假定甲公司采用应收

账款余额百分比法计提坏账准备,计提坏账准备的比例为10%。甲公司20×2年12月31日的无形资

产中包含一项从A公司购入的无形资产。该无形资产系20×1年1月10日以500万元的价格购入的;A

公司转让该项无形资产时的账面价值为400万元。假定甲公司对该项无形资产采用直线法摊销,摊

销年限为10年。甲公司所得税采用资产负债表债务法核算,所得税税率为25%。假设不考虑未实现

内部交易损益对子公司净利润调整的影响。【要求】编制20×2年度甲公司合并财务报表有关的调整与抵销分录。

第6题

负债:

(金额单位:百万元人民币) 币种

负债总计

浮动利率负债

固定利率负债

加权平均利率

加权平均固定利率

人民币

130

130

美元

40

38

2

5%

4%

欧元

106

60

46

6%

4%

总计

276

22B

48

假定目前市场利率约为4%。

要求:

(1)评价乙公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

(2)当人民币对美元和欧元均贬值9%时,计算乙公司因负债所面临的交易风险。

第7题

A.甲公司作为以权益结算的股份支付处理,乙公司作为以现金结算的股份支付处理

B.均作为以现金结算的股份支付处理

C.均作为以权益结算的股份支付处理

D.甲公司作为以现金结算的股份支付处理,乙公司作为以权益结算的股份支付处理

第8题

A.一80

B.80

C.O

D.-20

第9题

负债:

(金额单位:百万元人民币)

币种

负债总计

浮动利率负债

固定利率负债

加权平均利率

加权平均固定利率

人民币

130

130

美元

40

38

2

5%

4%

欧元

106

60

46

6%

4%

总计

276

22B

48

假定目前市场利率约为4%。

要求:

(1)评价乙公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

(2)当人民币对美元和欧元均贬值9%时,计算乙公司因负债所面临的交易风险。

第10题

A.6000

B.1800

C.600

D.9000

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!