重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

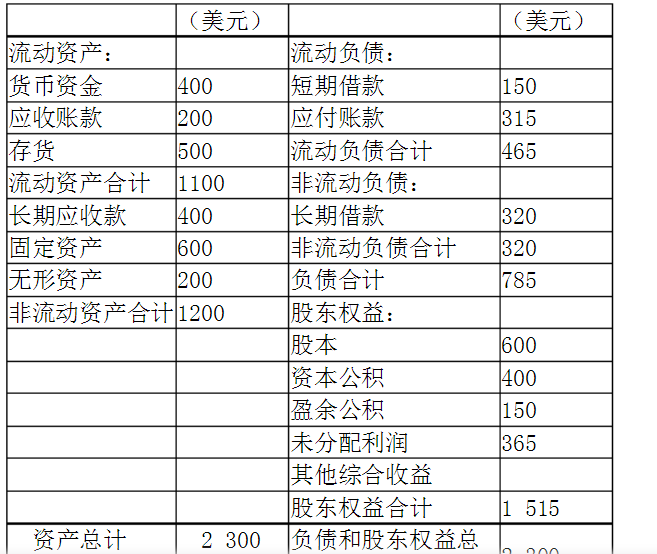

20×7年12月31日的汇率为1美元=6.1元人民币,20×7年的平均汇率为1美元=6.2元人民币,股本、资本公积发生日的即期汇率为1美元=6.4元人民币,20×6年12月31日的股本为600万美元,折算为人民币为3840万元;资本公积400万美元,折算人民币2560万美元;累计盈余公积为100万美元,折算为人民币为630万元,累计未分配利润为240万美元,折算为人民币为1512万元,黄河公司和A公司均在年末提取盈余公积,A公司当年提取的盈余公积为50万美元。其它资料如表:

要求:编制折算后的资产负债表和利润表

更多“黄河公司是位于上海的一家从事外贸的上市公司,记账本位币为人民币,其在美国的子公司A公司采用”相关的问题

更多“黄河公司是位于上海的一家从事外贸的上市公司,记账本位币为人民币,其在美国的子公司A公司采用”相关的问题

第1题

第2题

A.产品风险

B.信用风险

C.流动性风险

D.项目风险

第3题

问:海南假期旅行社的行为是否属于不正当竞争行为?

第5题

A.黄河公司章程中对该公司股权是否可用作对其他公司的出资形式没有明确规定

B.甲对黄河公司尚未履行完毕其出资义务

C.甲已将其股权出质给其债权人戊

D.甲的股权已经被依法冻结

第6题

A.特斯拉公司成立于2003年,是一家美国纯电动车汽车制造商。2019年在上海建立工厂,公司目标是加速世界向可持续能源的转变

B.特斯拉公司创始人埃隆·马斯克,同时还创办有太空探索技术公司,被誉为硅谷钢铁侠

C.2004年埃隆·马斯克加入特斯拉公司

D.2017年model3上市,2019年model3国产

第8题

A.买房

B.自建房

C.安居房

D.租房

第9题

案例分析题六(本题10分)

甲公司是一家能源化工股份有限公司,已在上海证券交易所上市.该公司2007年与资产减值有关的事项如下:

(1)2007年1月1日进行新旧会计准则转换时,将2007年1月1日前己计提的在建炼油装置减值准备1000万元转回,调增了年初在建工程和留存收益1000万元。该装置于2007年5月达到预定可使用状态.

(2)甲公司2007年6月计划将某炼化分公司进行整合,根据整合计划需要核实资产价值,为此计提了固定资产减值准备8000万元,并在经审计的2007年半年报中予以披露.由于某些特殊原因,该公司2007年10月取消了该项整合计划。在编制2007年年报时,公司认为该项整合计划已经取消,原来导致该固定资产减值的迹象已经消除,且计提固定资产减值准备发生在同一个会计年度内,遂将2007年6月计提的固定资产减值准备8000万元予以转回.

(3)2007年11月,甲公司根据环保部门的要求对位于长江边的一套化肥生产装置进行了报废处理。该生产装置原价13000万元,己计提累计折旧10000万元,已计提减值准备2000万元(系2006年度内计提)。该公司按其账面价值1000万元转入固定资产清理,至2007年12月31日仍处于清理之中.

(4)甲公司受行业经营周期的影响,2007年度亏损8000万元,预计未来5年还会连续亏损,经过努力扭亏的可能性不大.2007年12月31日,该公司确认了递延所得税资产8000万元.

除资料(1)至(4)所述的甲公司有关情况之外,不考虑其他因素.

要求:

根据上述资料,分别分析、判断甲公司的会计处理是否正确,并简要说明理由.

第10题

问题:

(1)本案涉及的当事人A、B、C、D之间存在哪几项合同关系?

(2)根据其实际行为,本案中B公司相对于A和C,分别是什么身份?

(3)对于本案中货物损失,收货人D可以向谁索赔?依据分别是什么?

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!