重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

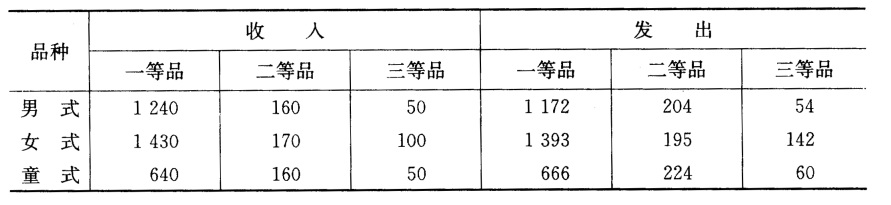

更多“某被审计单位2008年3月20日产成品M的实际盘存数量为220件,2008年1月1日至2008年3月20日盘点时止,”相关的问题

更多“某被审计单位2008年3月20日产成品M的实际盘存数量为220件,2008年1月1日至2008年3月20日盘点时止,”相关的问题

第1题

【资料】 宏达股份有限公司2007年12月31日产成品——羊毛衫明细账结存数量(单位:件)如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

查阅产成品仓库卡片,1月1—14日收付记录如下:

查阅产成品仓库卡片,1月1—14日收付记录如下:

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

第2题

A.320件

B.120件

C.520件

D.220件

第3题

A.320件

B.120件

C.520件

D.220件

第4题

A.320件

B.120件

C.520件

D.220件

第5题

审计人员对企业甲产品、乙产品结存数额进行查证:

(1)20×2年12月31日产成品明细帐结存数额如下:

品种 数量 单价 金额

甲产品 1120只 10元/只 11200元

乙产品 2400只 20元/只 48000元

(2)审计人员于20×3年3月2日上午进行监督盘点,其盘点结果为:

甲产品 1800只 乙产品 3000只

(3)审计人员审阅仓库存货卡片,20×3年1月1日至3月1日收发记录如下:

品种 收入 发出

甲产品 1200只 800只

乙产品 2200只 1400只

要求:

根据实地盘点结果核实2×02年12月31日甲、乙产品的结存数额。如存在账实不符的情况,指出可能的原因。

第7题

A3000元

B1000元

C800元

D2200元

第8题

A.2008年10月份丁公司丢失一批原材料,金额为20万元,丁公司未记录在账簿中,资产负债表日也未作出调整

B.资产负债表日的一项未决诉讼,律师认为胜负难料,但是一旦败诉对企业将产生重大影响,被审计单位已在财务报表附注中进行了披露

C.资产负债表日的一项未决诉讼,律师认为胜负难料,但是在2009年3月5日,法院作出了最终的判决,需要支付赔偿金额200万元,丁公司将该赔偿支出计入了2009年账簿

D.2009年1月5日退回了一批商品,该收入在2008年12月1日确认,销售收入为300万元。成本为180万元,丁公司未做出任何处理

第9题

案例三

(一)资料

甲公司是A省人民政府投资设立的一家国

有独资公司。2008年3月,审计机关对甲公司进行审计时发现,该公司伪造账簿,少缴各项税款约20万元。审计期间,甲公司因违反进出口管理规定,被8海关处以l0万元的罚款。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

61.根据《公司法》的规定,甲公司的下列事项中,必须由A省人民政府国有资产监督管理机构决定的有:

A.公司合并

B.公司解散

C.增加注册资本

D.发行公司债券

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!