重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

B公司的上年财务报表主要数据如下: 收入 1500

税后利润

150

股利

90

收益留存

60

年末负债

1800

年末股东权益

1200

年末总资产

3000

要求分别回答下列互不相关的问题: (1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。 (2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

更多“B公司的上年财务报表主要数据如下:收入1500税后利润150股利90收益留存60年末负债1800年末股东权”相关的问题

更多“B公司的上年财务报表主要数据如下:收入1500税后利润150股利90收益留存60年末负债1800年末股东权”相关的问题

第1题

B公司上年财务报表主要数据如下: 要求回答下列互不相关的问题:(1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限目销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算益留存率达到多少时可以满足销售增长所需资金。(2)如果计划销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外筹集多少权益资金。

要求回答下列互不相关的问题:(1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限目销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算益留存率达到多少时可以满足销售增长所需资金。(2)如果计划销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外筹集多少权益资金。

第2题

第3题

B公司属于拥有大量资产、净资产为正值的上市公司,2012年度该公司财务报表的主要数据如下(单位:万元):

销售收入 1000

税后净利润 100

股利 60

股东权益(200万股,每股面值1元) 1000

权益乘数 2

该公司负债全部为长期金融负债,金融资产为零,该公司2012年1.2月31日的股票市价为l0元,当年没有发行新股。

要求:

(1)计算2012年的可持续增长率;

(2)计算2012年的市盈率和收入乘数;

(3)若该公司处于稳定增长状态,其权益资本成本是多少?

(4)若该公司2012年的每股净经营性长期资产总投资为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,并且不发新股。计算该公司股权价值;

(5)与B公司所在行业相同的代表性公司有甲、乙两家公司。甲、乙两家公司的有关资

料如下:

请根据修正的市价/净资产比率模型(股价平均法)评估B公司的价值。

第4题

F公司经营多种产品,最近两年的财务报表有关数据如下(单位:万元),资产负债表数据为年末数;

数据 上年 本年 营业收入 100OO 30000 净利润 1O00 1200 流动资产 7500 30000 固定资产 5000 30000 所有者权益 100OO 15000 负债及所有者权益合汁 12500 60000

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的时点指标如资产、所有者权益等,均使用期末数;一年按360天计算):

(1)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和净资产收益率变动对净利润的影响数额(金额)。

(2)净资产收益率变动分析:确定净资产收益率变动的差额,按顺序计算确定总资产净利率和权益乘

第5题

甲公司上年度财务报表主要数据如下:

要求:

(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

(2)假设本年符合可持续增长的全部条件,诈算本年的销售增长率以及销售收入;

(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持;其他财务比率不变,计算本年的销售收入、销 售增长率、可持续增长率和股东权益增长率;

(4)假设本年销售增长率计划达到30%,不增 发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

(5)假没本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

第6题

A.270天、180天,90天

B.720天、450天、270天

C.90天、180天、90天

D.270天、180天

第7题

A.﹣2%,-7.5% ,5.5%

B.13%,7.5%, 5.5%

C.2%, 7.5%, ﹣5.5%

D.﹣13%,﹣7.5%,﹣5.5%

第8题

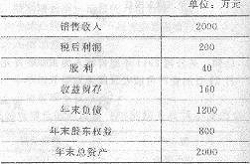

甲公司上年度财务报表主要数据如下: 销售收入 2000

税后利润

200

股利

40

收益留存

160

年末负债

1200

年末股东权益

800

年末总资产

2000

要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率; (2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入; (3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率; (4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少; (5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少; (6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

第9题

A公司上年财务报表主要数据如下表所示(单位:万元):

项 目 上年实际 销售收入 3200 净利润 160 本期分配股利 48 本期留存利润 112 流动资产 2552 固定资产 1800 资产总计 4352 流动负债 1200 长期负债 800 负债合计 2000 实收资本 1600 期末未分配利润 752 所有者权益合计 2352 负债及所有者权益总计 4352(1)假设A公司资产中25%为金融资产,经营资产中有90%与销售收入同比例增长,流动负债为自发性无息负债,长期负债为有息负债。

(2)A公司本年销售增长率为20%。在保持上年的销售净利率和收益留存率不变的情况下,将权益乘数提高到2。

(3)A公司本年流动资产占资产总计的40%。要求:

(1)计算确定本年所需的外部筹资额;

(2)预计本年财务报表的主要数据;

预计本年主要财务数据 单位:万元

(3)确定本年所需的外部筹资额构成。

第10题

资料一:(1)由于2016年W产品供不应求,戊公司治理层提出2017年将W产品销量提高10%、毛利率提高3%的目标,并规定高级管理人员薪酬的升降幅度为毛利升降幅度的5倍。

(2)2017年初,由于人工的上升,戊公司X产品的单位成本比上年上升了10%,与此同时,X产品的销售价格也比上年上升了5%。

(3)2017年,电子行业原材料价格基本保持稳定,但随着产品的快速更新换代,销售价格频繁变化,戊公司也多次调整商品价目表,竞争进一步加剧。

(4)为实现年度经营目标,提高工作效率和各部门之间的相互协调性,戊公司决定由销售经理兼任信用管理部门负责人。

资料二:A注册会计师在审计工作底搞中记录了所获取的戊公司财务数据,部分内容摘录如下:(金额单位:万元)

资料三:A注册会计师在审计作底稿中记录了实施的相关实质性程序,部分内容摘录如下:

(1)从接近2017年末发运凭证中选取样本,追查销售发票和营业收入明细账;

(2)从营业收入明细账中选取大额记录,追查至营业成本明细账,确认所记载的销售产品数量与所结转的存货数量是否一致;

(3)追查销售发票上的详细信息至发运凭证、经批准的商品价目表和客户订购单;

(4)将主营业务收入明细账加总,追查其至总账的过账。

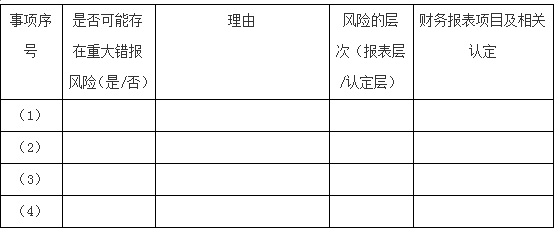

(1)针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目(仅限于:营业收入、营业成本、应收账款)的哪些认定相关。

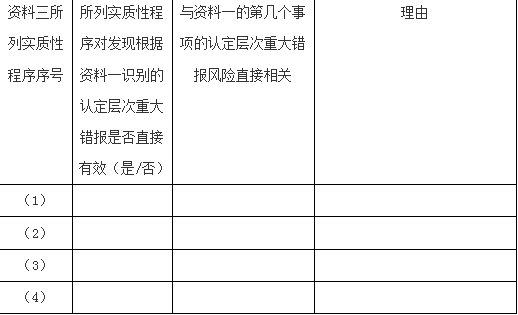

(2)逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!