重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

辉明公司2008年10月份有关损益类科目的发生额如下:

(1)专营业务收入700000元

(2)其他业务收入70000元

(3)投资收益3500元

(4)营业外收入14000元

(5)主营业务成本520000元

(6)销售费用16000元

(7)管理费用18000元

(8)财务费用4000元

(9)营业外支出20000元

(10)其他业务成本56000元

(11)营业税金及附加1000元

(12)所得税税率25%

要求:假定无纳税调整事项,根据上述资料,计算辉明公司10月份的下列指标:

(1)营业利润=

(2)利润总额=

(3)所得税费用=

(4)净利润=

更多“辉明公司2008年10月份有关损益类科目的发生额如下:(1)专营业务收入700000元(2)其他业务收入70000”相关的问题

更多“辉明公司2008年10月份有关损益类科目的发生额如下:(1)专营业务收入700000元(2)其他业务收入70000”相关的问题

第1题

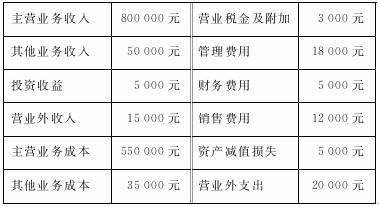

辉明公司2010年10月份有关损益类科目的发生额如下:

(1)主营业务收入700000元

(2)其他业务收入70000元

(3)投资收益3500元

(4)营业外收入14000元

(5)主营业务成本520000元

(6)销售费用16000元

(7)管理费用18000元

(8)财务费用4000元

(9)营业外支出20000元

(10)其他业务成本56000元

(11)营业税金及附加1000元

(12)所得税税率25%

要求:假定无纳税调整事项,根据上述资料,计算辉明公司10月份的下列指标。

(1)营业利润。(2.5分)

(2)利润总额。(2.5分)

(3)所得税费用。(2.5分)

(4)净利润。(2.5分)

第2题

浦惠公司2008年10月1日各账户余额如下:

浦惠公司2008年10月份发生的全部经济业务如下:

(1)3日,购入甲材料40000元,增值税6800元,材料已验收入库,款项尚未支付。

(2)5日,向银行提取现金50000元。

(3)5日,以库存现金50000元发放工资。

(4)12日,向B公司销售A产品,货款200000元,增值税34000元,款项已收到并存入银行。该批产品的生产成本为100000元。

(5)19日,为生产A产品领用甲材料12000元。

(6)31日,计提本月固定资产折旧4000元,其中:生产车间用固定资产折旧额3000元,厂部管理部门用固定资产折旧额1000元。

(7)31日,结转本月应付职工工资50000元,其中:生产A产品工人工资30000元,车间管理人员工资5000元,厂部管理人员工资15000元。

(8)31日,结转本月制造费用8000元。

(9)31日,结转本月完工产品成本50000元。

(10)31日,结转本月各损益类账户。

要求:根据上述经济业务,编制浦惠公司2008年10月31日“科目余额表”。(提示:不要求编制会计分录,也不要求列出计算过程:仅考虑上述业务,不考虑其他因素。)

第3题

大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目,所得税税率为25%,金额单位为万元)。 科目名称 结账前余额

(余额方向) 科目名称 结账前余额

(余额方向) 主营业务收入 2000(贷) 主营业务成本 1360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 10(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借) 营业外支出 80(借)

要求:

(1)将各损益类科目年末余额结转入“本年利润”科目;

(2)假设没有纳税调整事项,计算确认当期所得税费用,结转所得税费用;

(3)将“本年利润”科目的余额转入“利润分配”科目;

(4)企业按净利润的10%计提法定盈余公积,按净利润的50%宣告发放现金股利;

(5)结转利润分配。(金额单位为万元,分录中的“利润分配”科目要写出明细科目)

第4题

(1)第三季度累计销售收入为900万元、销售成本为738万元,9月末库存商品实际成本为560万元。

(2)10月份购进并验收入库A类商品的实际成本为480万元。

(3)10月份销售A类商品实现销售收入600万元。

[要求]

(1)计算甲公司A类商品2008年第三季度的实际毛利率。

(2)计算甲公司A类商品2008年10月A类商品的销售成本和月末实际库存成本。

(3)编制甲公司2008年10月A类商品验收入库和结转发出商品销售成本的会计分录。

第5题

A.1 700 000

B.540 000

C.580 000

D.1 490 000

第6题

若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:腾飞公司2008年12月的收入总额为()元。

若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:腾飞公司2008年12月的收入总额为()元。A.865000

B.850000

C.815000

D.851000

第7题

A.1700000

B.540000

C.580000

D.1490000

第8题

A.1 700 000

B.540 000

C.580 000

D.1 490 000

第9题

兴华股份有限公司20×7年度有关损益类科目本年累计发生净额如下表所示:

科目名称 | 借方发生额 | 贷方发生额 |

主营业务收入 | 1250000 | |

主营业务成本 | 750000 | |

营业税金及附加 | 2000 | |

销售费用 | 20000 | |

管理费用 | 157100 | |

财务费用 | 41500 | |

资产减值损失 | 30900 | |

投资收益 | 31500 | |

营业外收入 | 50000 | |

营业外支出 | 19700 | |

所得税费用 | 112596 |

要求:①说明利润表编制的意义;

②计算兴华公司20×7年度的营业利润、利润总额及净利润;

③假设兴华公司20×7年平均资产总额为1797309.10元,计算该公司资产收益率。(要求写出计算过程,结果四舍五入)

第10题

损益类账户

10月份发生额

1—9月累计发生额

主营业务收入

主营业务成本

主营业务税金及附加

其他业务收入

其他业务支出

管理费用

财务费用

营业费用

投资收益

营业外收入

营业外支出

所得税费用

600 000

300 000

30 000

60 000

45 000

6 000

3 000

3 690

16 800

13 500

9 900

25%

9 002 055

5 574 000

945 000

600 000

450 000

933 000

600 000

405 000

1 500 000

0

150 000

25%

相关内容

相关内容

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!