重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“根据“工资结算汇总表”,本月发生基本生产车间生产工人工资56556元,车间管理人员工资9564”相关的问题

更多“根据“工资结算汇总表”,本月发生基本生产车间生产工人工资56556元,车间管理人员工资9564”相关的问题

第1题

第2题

第3题

(1)根据工资结算汇总表,本月职I薪酬中的C资总额为390000元,其中。基本生产车间生产工人工资为325000元,车间管理人员工资为26000元,行政管理人员工资为39 000元。本企业职工福利费。社会保险费(包括医疗保险。养老保险,失业保险,工伤保险、生育保险等)。住房公积金、工会经费、职工教育经费分别按照各自工资总额的7%,31.5%。 8%,2%,1.5% 计提。

(2)通过银行支付本月办公费27924元,其中。生产车间办公费为12324元,行政管理部门办公费为15600元。

(3)本月计提的固定资产折旧总额为52 000元。其中。生产车间折旧额为39 000元,行政管理部门折旧额为13 000元。

(4)发出材料汇总表显示,本月领用材料实际总成本为5200000元,其中。生产车间生产产品耗用材料468 000元,车间一般性消耗材料32 500元.行政管理部门耗用材料19 500元。

(5)基本生产车间主任报销本月差旅费3900元,结清原借款3000元,补付现金900元。

(6)用银行存款6500元支付基本生产车间本月固定资产租赁费。

(7)用银行存款10400元支付生产车间本月办公用品费。

(8) 用银行存款45500元支付本月水电费,其中,生产车间生产产品直接耗用32 500元,车间一般性消耗S 200元,行政管理部门消耗7 800元。

要求:

(1)编制上述业务的会计分录

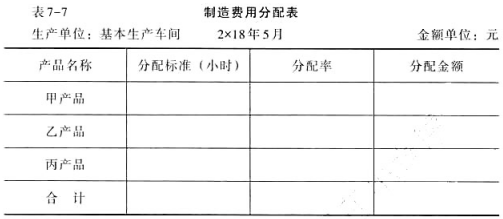

(2) 按生产工时分配本月发生的制造费用,其中,甲产品生产工时1 500小时,乙产品生产工时2 500小时,丙产品生产工时2 000小时(制造费用分配表见表7-7)。

第4题

②本月工资结算汇总表及职工福利费计提表见表2。

②本月工资结算汇总表及职工福利费计提表见表2。

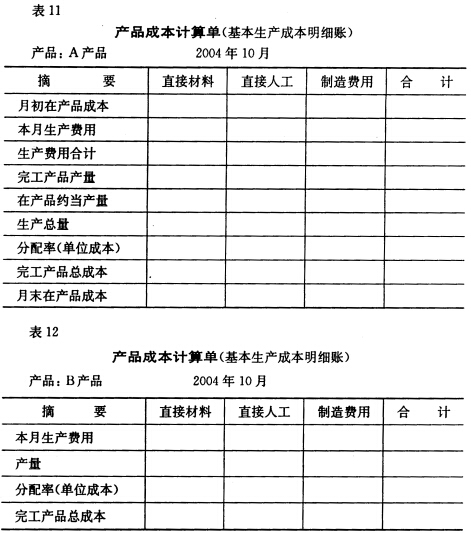

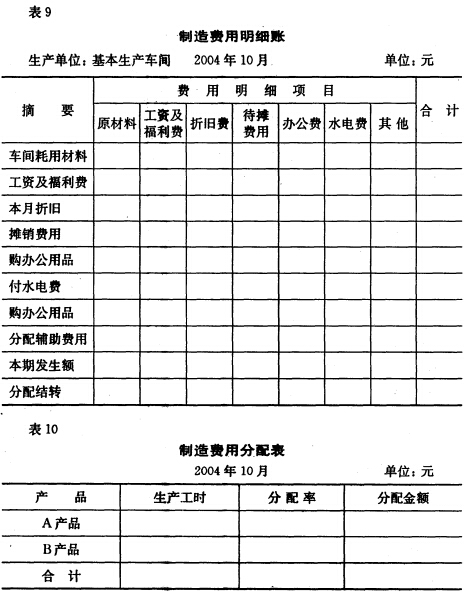

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

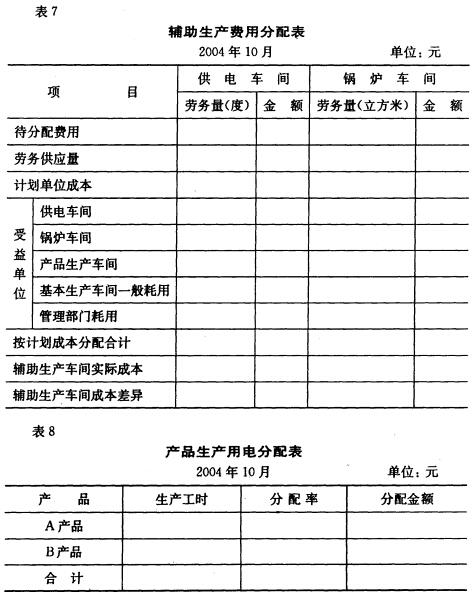

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

第5题

2.资料:甲公司本月工资结算汇总表见表8—1。公司对医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费和住房公积金、工会经费、职工教育经费的提取比例分别为依据职工工资总额的8%、20%、2%、0.8%、0.8%和8%、2%、1.5%,公司确定的职工福利费提取比例为工资总额的5%。

| 表8—1 甲公司工资结算汇总表 ××××年×月 金额单位:万元 | ||||

| 车间或部门 (人员类别) | 应付工资总额 | 代扣款项 | 实发工资 | |

| 个人所得税 | 社会保险费 | |||

| 基本生产车间 | ||||

| 其中:产品生产工人 | 424 | 8 | 24.15 | 391.85 |

| 车间管理人员 | 10 | 0.4 | 1.2 | 8.4 |

| 辅助生产车间 | ||||

| 其中:生产工人 | 30 | 0.5 | 1.8 | 27.7 |

| 车间管理人员 | 2 | 0.05 | 0.1 | 1.85 |

| 企业管理部门 | 30 | 1 | 2.5 | 26.5 |

| 专设销售机构人员 | 3 | 0.04 | 0.2 | 2.76 |

| 固定资产建造人员 | 1 | 0.01 | 0.05 | 0.94 |

| 合计 | 500 | 10 | 30 | 460 |

| 表8—2 甲公司应付职工薪酬汇总表 ××××年×月 金额 单位:万元 | |||||||

| 车间或部门 (人员类别) | 工资总额 | 社会 保险费 | 职工 福利费 | 住房 公积金 | 工会经费 | 职工教 育经费 | 合计 |

| 31.6% | 5% | 8% | 2% | 1.5% | |||

| 基本生产车间 | |||||||

| 其中:产品生产工人 | |||||||

| 车间管理人员 | |||||||

| 辅助生产车间 | |||||||

| 其中:生产工人 | |||||||

| 车间管理人员 | |||||||

| 企业管理部门 | |||||||

| 专设销售机构人员 | |||||||

| 固定资产建造人员 | |||||||

| 合计 |

第6题

练习品种法的运用

(一)资料:

1. 某工业企业,设有一个基本生产车间和供电、锅炉两个辅助生产车间,基本生产车间大量大批生产101、102两种产品,辅助生产车间提供电力、蒸汽服务。根据生产特点和管理要求,该企业采用品种法计算产品成本。

2. 该企业2003年7月份各种产品实际产量及定额工时资料,如表1所示。

表1

产品名称 | 月初在产品(件) | 本月投产(件) | 本月完工产品(件) | 月末在产品(件) | 完工程度 | 生产工时(小时) |

101产品 | 400 | 1500 | 1600 | 300 | 80% | 40500 |

102产品 | 1000 | 1000 | 27000 |

3. 供电车间本月供电64000度,其中锅炉车间用电4000度,产品生产用电40000度(101产品用电24000度、102产品用电16000度),基本生产车间一般用电8000度,厂部管理部门用电12000度。锅炉车间本月供气12000立方米,其中供电车间用2000立方米,基本生产车间用9000立方米,厂部管理部门用1000立方米。

4. 该企业生产两种产品所需原材料均于生产开始时一次投入,7月份101产品月初在产品成本为87000元,其中直接材料59000元,直接人工21500元,制造费用6.500元;102产品月初无在产品。

5. 该企业工资费用、制造费用按101、102两种产品耗用的生产工时比例分配,辅助生产费用采用直接分配法分配。

6. 本月有关生产费用的部分经济业务和有关成本计算资料如下:

(1)本月发出材料汇总如表2。

表2

发出材料汇总表 材料类别:原材料 2003年7月 单位:元

|

(2)根据本月职工工资结算凭证,各车间、部门的工资及福利费汇总如表3。

表3

工资及福利费汇总表 2003年7月 单位:元

|

(3)本月应提折旧费43000元,其中基本生产车间30000元,供电车间3000元,锅炉车间2000元,厂部管理部门8000元。

(4)本月应摊待摊费用(修理费)3500元,其中基本生产车间2000元,供电车间200元;锅炉车间300元,厂部管理部门1000元。

(5)本月以现金支付的费用为4850元,其中基本生产车间办公费1090元,供电车间办公费560元,锅炉车间办公费200元,厂部管理部门办公费600元、差旅费2400元。

(6)本月以银行存款支付的费用为14000元,其中,基本生产车间水费500元、办公费1000元,供电车间外购电力和水费5000元,锅炉车间水费3500元,厂部管理部门办公费1800元、差旅费2000元、招待费200元。

(二)要求:

1.根据以上资料开设辅助生产成本明细账和101、102产品生产成本明细账。

2.根据以上资料,编制分配表,分配各项要素费用。

3.根据以上资料,编制分配表,分配跨期费用、辅助生产费用和制造费用。

4.将生产费用采用约当产量比例法在完工产品和月末在产品之间进行分配,结转完工产品成本。

5.编制成本核算中的相关会计分录。

(1)根据101、102两种产品直接耗用原材料比例分配共同用材料费用,根据发材料汇总表和分配结果,编制会计分录并记入有关账户。

(2)根据101、102两种产品的实际生产工时分配产品生产工人工资和福利费,根据应付工资和福利费汇总表及分配结果,编制会计分录并记入有关账户。

(3)编制计提本月折旧的会计分录并记入有关账户。

(4)编制本月分摊待摊费用的会计分录并记入有关账户。

(5)编制本月以现金支付费用的会计分录并记入有关账户。

(6)编制本月以银行存款支付费用的会计分录并记入有关账户。

(7)编制辅助生产费用分配表分配辅助生产费用,并编制会计分录并记入有关账户。

(8)编制基本生产车间制造费用分配表(生产工时分配法)分配制造费用,并编制会计分录并记入有关账户。

(9)采用约当产量法计算101产品月末在产品成本,编制结转101、102两种产品完工产品成本的会计分录。

第8题

(1)8日,车间领用一般性消耗材料3 400元。

(2)20日,为进行车间管理发生零星支出1 200元,款项通过银行转账支付。

(3)31日,结算本月工资,其中生产工人工资200 000元,车间管理人员工资15 000元,企业管理部门人员工资30 000元。

(4)31日,计提车间用固定资产折旧5 000元。

(5)31日,结转本月制造费用,其中甲产品应负担60%,乙产品应负担40%。

第9题

第10题

2.企业购入A材料一批,买价86 000元,增值税额14 620元,对方代垫运费2 900元(增值税略)。贷款尚未支付,A材料已经验收入库。(3分)

3.企业购入需要安装的设备一台,设备买价80 000元,增值税额13 600元,支付运杂费2 000元,支付包装费400元,安装费1 150元。款项均以银行存款支付,设备安装完毕交付使用。编制支付设备款、税金、运杂费、安装费和交付使用的会计分录。(6分)

4.企业向东方公司投资设备一台,原值120 000元,已提折旧40 000元,双方协商以设备的账面净值计价。(3分)

5.企业向宏远公司销售甲产品,商品售价200 000元,增值税34 000元,款项尚未收到,但符合收入确认条件,确认为收入。该批商品的销售成本为150 000元。(5分)

6.职工赵放出差预借差旅费1 500元,以现金支付。(2分)

7.计提本月固定资产折旧,其中:生产车间24 200元,行政管理部门11 600元。(3分)

8.根据“工资结算汇总表”,本月发生基本生产车间生产工人工资56 556元,车间管理人员工资9 564元,行政管理部门人员工资54 000元,福利部门人员工资4 600元。专设销售机构人员工资19 200元。编制分配工资费用的会计分录。(6分)

9.企业本月应付电费79 600元,其中:基本生产车间53 000元,行政管理部门26 600元。款项尚未支付。(3分)

10.年末,公司实现净利润600 000元,按10%的比例提取法定盈余公积,按20%的比例提取任意盈余公积。经批准,以法定盈余公积20 000元弥补以前年度累计亏损,以法定盈余公积40 000元转增资本。编制提取法定盈余公积、任意盈余公积、弥补亏损和转赠资本的会计分录。(6分)

相关内容

相关内容

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!