重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制作费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。 产品成本明细账产品名称:甲产品

2010年12月 单位:元

月

日

项目

直接材料

直接人工

制造费用

合计

12

1

月初在产品成本

6 000

3 800

2 900

12 700

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

更多“2.某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本”相关的问题

更多“2.某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本”相关的问题

第1题

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

第2题

某企业生产甲、乙两种产品,共同耗用原材料60000千克,每千克10元,共计600000元(为了简化,假定该原材料的实际价格与计划价格一致)。生产甲产品1200件,单件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额为15千克。该企业按材料定额消耗量比例分配材料费用。

要求:(1)计算甲、乙产品材料定额消耗量

(2)计算原材料消耗量分配率

(3)计算甲、乙产品应分配原材料数量

(4)计算甲、乙产品应分配实际费用

第3题

[目的] 练习品种法的应用。

[资料]

1.南方工厂为大量大批单步骤生产的企业,采用品种法计算产品成本。企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间——运输车间。该厂200×年5月份有关产品成本核算资料如下:

| 产量资料 单位:件 | |||||

| 产品名称 | 月初在产品 | 本月投产 | 完工产品 | 月末在产品 | 完工率(%) |

| 甲 | 800 | 7200 | 6500 | 1500 | 60 |

| 乙 | 320 | 3680 | 3200 | 800 | 40 |

| 月初在产品成本 金额单位:元 | ||||

| 产品名称 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲 | 8090 | 5860 | 6810 | 20760 |

| 乙 | 6076 | 2948 | 2728 | 11852 |

2.该月发生生产费用:

(1) 材料费用。生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲、乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2) 工资费用。生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3) 其他费用。运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。基本生产车间厂房、机器设备折旧费为5800元,水电费为260元办公费为402元。

工时记录。甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

3.该厂有关费用分配方法:

(1) 甲、乙产品共同耗用材料按定额耗用量比例分配;

(2) 生产工人工资按甲、乙产品工时比例分配;

(3) 辅助生产费用按运输公里比例分配;

(4) 制造费用按甲、乙产品工时比例分配;

[要求] 采用品种法计算甲、乙产品成本,并填制有关成本费用明细账、费用分配表(格式可参见第四章例题)。

第4题

第5题

(二)材料费用的分配

1. 资料:某企业有一个基本生产车间,生产甲、乙两种产品;两个辅助生产车间:机修和供电车间,为基本生产车间和管理部门提供劳务。某月甲产品产量为500件,乙产品产量为900件。

该企业日常收发材料采用实际成本核算,甲、乙两种产品共同耗用的材料按产品产量比例分配。

根据领料单汇总各单位领料情况如表3-4所示。

表3-4 某企业领料汇总资料

|

2. 要求:(1)根据资料编制材料费用分配表;

(2)作出有关的会计分录。

第6题

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/千克 100千克/件 60元/件 直接人工 4元/小时 10小时/件 40元/件 变动制造费用 2元/小时 lO小时/件 20元/件 变动成本合计 120元/件 固定制造费用 1元/小时 10小时/件 10元/件 单位产品标准成本 130元/件{Page}(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月实际购买材料价格每千克0.2元,全月实际购买并全部实际耗用46800千克。

(4)本月实际耗用5200小时,每小时平均工资率3.元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元).变动制造费用实际分配率为2.元/时。

要求:计算甲产品的各项成本差异(固定制造费用成本差异按三差异法计算)。

第7题

(四)人工费用的分配

1. 资料:某企业基本生产车间某月份生产甲产品1200件,每件实际工时20小时;乙产品2600件,每件实际工时为10小时。生产工人工资按生产工时比例分配,职工福利费用按工资总额的14%计提。本月应付工资的资料如表3- 5所示。

表3-5 某企业工资费用资料

|

2. 要求:(1)根据上述资料,编制工资及福利费用分配表;

(2)作出有关的会计分录。

第8题

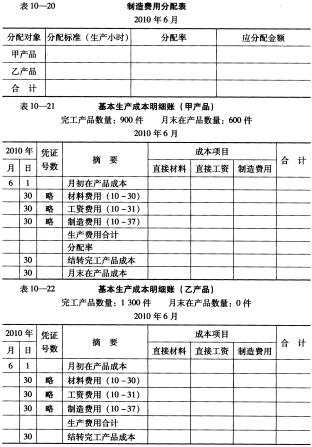

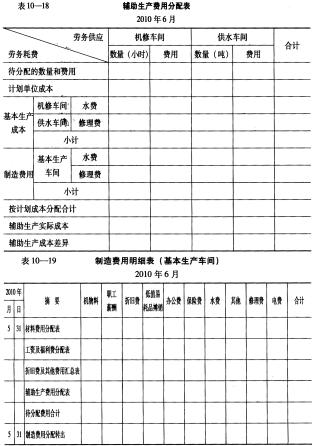

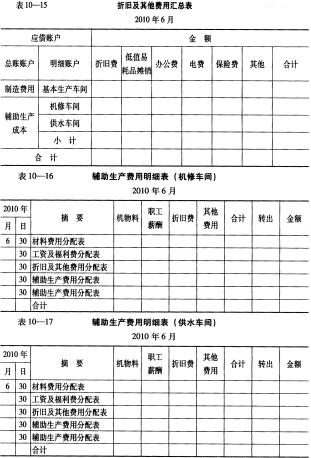

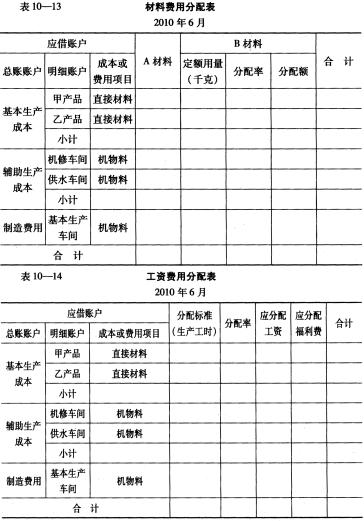

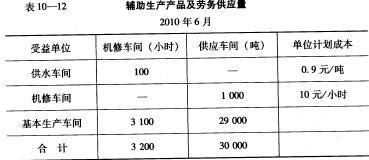

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

第9题

相关内容

相关内容

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!