重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

某企业3个子公司第4季度的销售额(单位:万元)如表1-3所示。

.jpg)

信息处理技术员小谢很快就发现了错误。对于这样小的报表,如果存在错误,则存在一个数据错误的概率最大。所以小谢推断,错误的数据是(32),该数据应纠正为(33)万元。

A.子公司A的12月销售额

B.子公司B的12月销售额

C.11月各子公司销售额的合计

D.12月各子公司销售额的合计

更多“某企业3个子公司第4季度的销售额(单位:万元)如表1-3所示。 信息处理技术员小谢很快就发现了错误。”相关的问题

更多“某企业3个子公司第4季度的销售额(单位:万元)如表1-3所示。 信息处理技术员小谢很快就发现了错误。”相关的问题

第1题

某企业2008年四个季度的销售额资料如下表:

单位:万元

单位:万元 | ||||

| 时间 | 第一季度 | 第二季度 | 第三季度 | 第四季度 |

| 销售额 | 450 | 400 | 480 | 700 |

要求:计算该企业2008年各季度平均销售额。

第2题

综合演练二:制造企业预算的编制 1. 业务背景 杭汽轮公司是一家制造性企业,它按季度来编制财务预算。为了

综合演练二:制造企业预算的编制

1. 业务背景

杭汽轮公司是一家制造性企业,它按季度来编制财务预算。为了更加合理地安排资金,拟编制2009年度的预算。公司2009年期初的资产负债表见下表。

资产负债表 2008年12月31日 | |||

项目 | 金额 | 项目 | 金额 |

流动资产 现金 应收账款 原材料存货 产成品存货 合计 固定资产 土地 房屋及设备 减:折旧 合计 | 50000 25000 40000 44000 159000 26000 24000 22000 28000 | 流动负债 应付账款 合计 所有者权益 股本 留存收益 所有者权益合计 | 7000 7000 150000 30000 180000 |

资产总计 | 187000 | 负债及所有者权益总计 | 187000 |

公司2009年度预计资料汇集如下。

(1) 公司只生产一种产品,销售单价为1万元,预计年度内4个季度的销售量经测算分别为100件、150件、130件和120件。根据以往经验,销货款在当季可收到50%,其余部分将在下一季度收到。预计2009年年度第1季度可收回上年第4季度的应收账款25000元。

(2) 公司每季季末存货量为下一季度销售量的10%,2009年年度第1季度期初存货量为10件,2009年度第4季度期末存货量为11件。

(3) 公司所生产的产品只需要一种原材料,单位产品消耗原材料定额为2千克,每千克单价为1000元,每季度末的材料存货量为下一季度生产用量的20%,每季度的购料款当季付60%,其余款项在下一季度支付。预算年度第1季度应付上年第4季度赊购材料款为7000元,估计预算年度期初材料存量为40千克,期末材料存量为50千克。

(4) 公司在2009年度所需直接人工工资率均为10元,单位产品需用直接人工工时为200小时,并且公司以现金支付的直接人工工资均于当期付款。

(5) 公司在2009年度变动制造费用为200400元(其中间接人工10万元,间接材料5万元,水电费4万元,维修费1万元,机物料消耗400元),固定制造费用10万元(其中维修费2万元,折旧费2万元,管理费6万元)。公司的变动制造费用分配率按直接人工工时计算,以现金支付的各项制造费用均于当期付款;固定制造费用,按季平均分配。

(6) 公司在2009年度预计变动销售及管理费用总计为30万元,按预计销售量计算分配率;固定销售及管理费用为20万元,按季平均分配。

(7) 公司预算期内现金余额最低限额为5万元,最高限额为10万元。预计每季度支付股利2万元。在第1季度购置设备10万元,第2季度购置设备5万元,第3季度购置设备3万元,第4季度无设备购置。借款利率为年利率6%(假定借款期初借、期末还,按季支付利息,借款必须是1000的整数倍)。预计预算期初现金余额为5万元。预算期按季度编制现金预算。所得税每季预交10万元。

2. 业务要求

根据以上资料编制杭汽轮2009年度有关预算(编制销售预算表、预期的现金收入计算表、生产预算表、直接材料采购预算表、材料采购现金支出计算表、直接人工预算表、制造费用预算表、产品单位成本预算表、期末存货预算表、销售及管理费用预算表、现金预算表、预计损益表、预计资产负债表)。

2009年度销售预算表 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计销售量/件 销售单价/元 预计销售额/元 |

2009年度预期的现金收入计算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计销售额 收到上季度应收销货款 收到本季度销货款 现金收入合计 |

2009年度生产预算表 单位:件 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计销售量 加:预计期末存货量 减:期初存货量 预计生产量 |

2009年度直接材料采购预算表 单位:千克 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计生产量/件 单位产品材料消耗定额 预计生产需要量 加:期末存量 减:期初存量 材料采购量 |

2009年度材料采购现金支出计算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

材料采购量/千克 材料计划单价/(元/千克) 预计材料采购额 应付上季度赊购款 应付本季度现购款 现金支出合计 |

2009年度直接人工预算表 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计生产量/件 单位产品直接人工工时/小时 直接人工总工时用量/小时 单位工时工资率/元 预计直接人工成本/元 |

2009年度制造费用预算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

直接人工工时/小时 变动制造费用分配率 变动制造费用现金支出 固定制造费用现金支出 固定制造费用 减:折旧 制造费用现金支出合计 |

2009年度产口单位成本预算表 单位:元 | |||

成本项目 | 单位产品消耗定额 | 金额 | 单位成本 |

直接材料 直接人工 变动制造费用 | |||

单位变动生产成本 |

2009年度期末存货预算表 单位:元 | ||

期末存货量 | 单位变动生产成本 | 期末存货成本 |

2009年度销售及管理费用预算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计销售量/件 变动销售及管理费用分配率 变动销售及管理费用现金支出 固定销售及管理费用现金支出 现金支出总额 |

2009年度现金预算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

期初现金余额 加:本期现金收入(预期的现金收入计算表) 合计 减:本期现金支出 直接材料(材料采购现金支出计算表) 直接人工(直接人工预算表) 制造费用(制造费用预算表) 销售及管理费用(销售及管理费用预算表) 购置设备 支付所得税 支付股利 现金支出合计 现金节余或不足 筹措资金 向银行借款 归还借款 支付利息 期末现金余额 |

2009年度预计损益表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年合计 |

销售收入 减:变动成本 生产成本 销售及管理费用 贡献毛益 减:固定成本 制造费用 销售及管理费用 营业利润 减:利息费用 税前利润 减:所得税 净利润 |

2009年12月31日预计资产负债表 单位:元 | |||

流动资产 现金 应收账款 原材料存货 产成品存货 合计 固定资产 土地 房屋及设备 减:折旧 合计 | 流动负债 应付账款 合计 所有者权益 股本 留存收益 所有者权益合计 | ||

资产总计 | 负债及所有者权益总计 |

第3题

甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺“为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

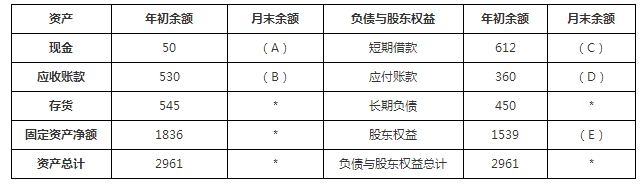

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表)单位:万元

注:表内的“*”为省略的数值。

要求:确定表格中字母所代表的数值(不需要列示计算过程。)

第4题

A.主表第10行"小微企业免税销售额"栏次

B.主表第11行未达起征点销售额"栏次

C.主表第12行其他免税销售额栏次及

D.主表第12行其他免税销售额栏次及附表增值税减免税申报明细表"免税项目相关栏次

第5题

A.融资功能

B.减轻企业应收账款的管理负担

C.减少坏账损失、降低经营风险

D.改善企业财务结构

第6题

A.融资功能

B.减轻企业应收账款的管理负担

C.减少坏账损失、降低经营风险

D.改善企业财务结构

第7题

A.融资功能

B.减轻企业应收账款的管理负担

C.减少坏账损失、降低经营风险

D.改善企业财务结构

第8题

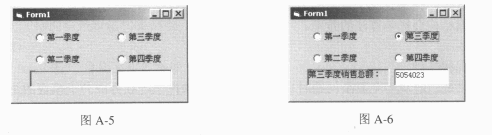

Dim sales (—— ) As Long

Private Sub Form__Load ()

open “ sales.txt ” For Input AS 1

For k=1 To 12

Input 1,sales (k )

Next k

Close 1

End Sub

Private Sub ——(Index, AS Integer )

Dim sum AS Long ,k AS Ingeger,month AS Ingeger

sum=0

month=Index*——

For k=1 To 3

month=month+1

sum=sum+sales (month )

Next k

Label1.Caption=Opl (Index ) . Caption & “ 销售总额: ”

Text1=sum

End Sub

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!