重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

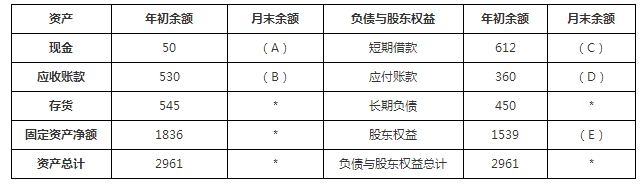

甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺“为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表)单位:万元

注:表内的“*”为省略的数值。

要求:确定表格中字母所代表的数值(不需要列示计算过程。)

更多“甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:资料一:2017年1-4月的预计销售”相关的问题

更多“甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:资料一:2017年1-4月的预计销售”相关的问题

第1题

A.A=40;B=520;C=532;D=350;E=1529。

B.A=40;B=520;C=632;D=450;E=1629。

C.A=50;B=620;C=632;D=450;E=1629。

D.A=50;B=620;C=532;D=350;E=1529。

第2题

A.A=40;B=520;C=532;D=350;E=1529。

B.A=40;B=520;C=632;D=450;E=1629。

C.A=50;B=620;C=632;D=450;E=1629。

D.A=50;B=620;C=532;D=350;E=1529。

第3题

第4题

A.A=50;B=620;C=622;D=440;E=1529

B.A=40;B=610;C=622;D=440;E=1529

C.A=50;B=620;C=632;D=450;E=1629

D.A=40;B=610;C=632;D=450;E=1629

第5题

A.A=50;B=620;C=622;D=440;E=1529

B.A=40;B=610;C=622;D=440;E=1529

C.A=50;B=620;C=632;D=450;E=1629

D.A=40;B=610;C=632;D=450;E=1629

第6题

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

第7题

资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表4所示:

表4:

2011年各季度末乙材料预计结存量

季度

1

2

3

4

乙材料(千克)

1000

1200

1200

1300

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为 80 000 元。该公司2011年度乙材料的采购预算如表5 所示:

表5

项目

第一季度

第二季度

第三季度

第四季度

全年

预计甲产品量(件)

3 200

3 200

3 600

4 000

14 000

材料定额单耗(千克/件)

5

*

*

*

*

预计生产需要量(千克)

*

16 000

*

*

70 000

加:期末结存量(千克)

*

*

*

*

*

预计需要量合计(千克)

17 000

(A)

19 200

21 300

(B)

减:期初结存量(千克)

*

1 000

(C)

*

*

预计材料采购量(千克)

(D)

*

*

20 100

(E)

材料计划单价(元/千克)

10

*

*

*

*

预计采购金额(元)

150 000

162 000

180 000

201 000

693 000

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘ * ’为省略的数值。

资料二:E公司2011年第一季度实际生产甲产品3 400件,耗用乙材料 20 400千克,乙材料的实际单价为9元/千克。

要求:(1)确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

(2)计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

(3)计算乙材料的单位标准成本。

(4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

第8题

确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程) 计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。 计算乙材料的单位标准成本。 计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

第9题

资料一:该产品全年产销量一致。2016年固定成本总额为3500000元,该产品生产资料如表1所示:

资料二:2016年第四季度按定期预算法编制2017年的企业预算,部分预算资料如下:

(1)乙材料2017年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2017年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2017年年初的预计应付账款余额为130000元。

(2)该公司2017年度生产预算如表2所示:

(3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克;

(4)E公司2017年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克;

资料三:E公司为的增值税一般纳税人,适用增值税税率为17%目前的供货商A为一般纳税人,且可以提供增值税专用发票,适用的增值税率为17%。现有另外两家供货商B、C公司提出将来可以为其提供生产所需原材料,其中B为小规模纳税人,可以委托税务机关开具增值税税率为3%的发票;C为个体工商户,目前只能出具普通发票。A、B、C三家公司提供的原材料质量无差别,所提供的每单位原材料的不含税价格分别为11元/千克、10.5元/千克和10元/千克。假设城市维护建设税率为7%,教育费附加率为3%。

要求:

(1)根据资料一计算:

①甲产品2016年保本作业率;②安全边际额。

(2)根据资料二计算:

①填写E公司乙材料采购预算表中空格(不需要列示计算过程)。

②计算E公司2017年第一季度预计采购现金支出和第四季度末预计应付账款金额。

③计算E公司2017年第一季度甲产品消耗乙材料的成本差异、价格差异与用量差异。

(3)根据资料三,计算分别从不同供货商进货的单位产品税后利润,从利润最大化角度考虑E公司2017年第一季度应该选择哪家企业作为原材料供应商?(由于E企业的购货方式不会影响到其他的费用,所以在以下计算过程中省略其他费用。)

第10题

甲公司1月份发生下列支出:(1)预付全年报刊订阅费2 400元;(2)支付上年第4季度银行借款利息5 000元;(3)以现金1 000元支付行政管理部门的办公用品。则按照权责发生制原则确认的本月费用为()元。

相关内容

相关内容

甲公司是一家制造业企业,每股营业收入40元,销售净利率5%。与甲公司可比的3家制造业企业的平均市销率是0.8倍,平均销售净利率4%。用修正平均市销率法估计的甲公司每股价值是()元。

甲公司是一家制造业企业,每股营业收入40元,销售净利率5%,与甲公司可比的3家制造业企业的平均市

易造成材料数量差异的情况有优化操作技术节约材料。()

下列各项中,易造成材料数量差异的情况有()。A.优化操作技术节约材料B.材料运输保险费提高C.工

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售量2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是乙产品单价大于55元。()

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售

甲公司是一家制造业企业,每股营业收入40元,销售净利率5%。与甲公司可比的3家制造业企业的平均市销率是0.8倍,平均销售净利率4%。用修正平均市销率法估计的甲公司每股价值是()元。

甲公司是一家制造业企业,每股营业收入40元,销售净利率5%,与甲公司可比的3家制造业企业的平均市

易造成材料数量差异的情况有优化操作技术节约材料。()

下列各项中,易造成材料数量差异的情况有()。A.优化操作技术节约材料B.材料运输保险费提高C.工

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售量2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是乙产品单价大于55元。()

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!