重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.处置投资性房地产取得的收入应该填入利润表营业收入项目

B.出售交易性金融资产影响利润表营业利润项目70万元

C.确认现金股利影响利润表投资收益项目120万元

D.转让非专利技术影响利润表营业外收入项目60万元

更多“2010年度,甲公司发生交易或事项如下: (1)处置一项投资性房地产,价款为2000万元。 (2)出售一项交易性金融资产,价款为500万元(不考虑交易费用)。出售当日,交易性金融资产的成本为350万元…”相关的问题

更多“2010年度,甲公司发生交易或事项如下: (1)处置一项投资性房地产,价款为2000万元。 (2)出售一项交易性金融资产,价款为500万元(不考虑交易费用)。出售当日,交易性金融资产的成本为350万元…”相关的问题

第1题

甲公司2010年度发生的有关交易或事项如下:

(1)以现金200万元购入一项无形资产,本年度摊销60万元,其中40万元计入当期损益,20万元计入在建工程的成本。

(2)出售本年购入的交易性金融资产,收到现金200万元。该交易性金融资产的成本为100万元,持有期间公允价值变动收益为50万元。

(3)期初应收账款余额为1 000万元,本年度销售产品实现营业收入6 700万元,本年度因销售商品收到现金5 200万元,期末应收账款余额为2 500万元。甲公司2010年度实现净利润6 500万元。不考虑其他因素。则下列各项关于甲公司2010年度现金流量表列报的表述中,正确的有()。

A.经营活动现金流入6 700万元

B.投资活动现金流入200万元

C.经营活动现金流入5 200万元

D.投资活动现金流出100万元

E.经营活动现金流量净额4 940万元

第3题

第5题

第6题

第7题

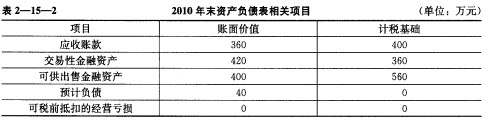

(2011年考试真题)甲公司为上市公司,20l0年有关资料如下: (1)甲公司2010年初的递延所得税资产借方余额为190万元,递延所得税负债贷方余额为10万元,具体构成项目如表2—15—1:

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

根据上述资料,计算甲公司2010年应纳税所得额和应交所得税金额。

第8题

A.600

B.800

C.900

D.1100

第9题

甲公司2010年度因上述交易或事项应当确认的收入是()。

A.250万元

B.750万元

C.732万元

D.730万元

第10题

甲公司2010年度因上述交易或事项应当确认的利得是()。

A.92.5万元

B.65万元

C.142.5万元

D.135万元

第11题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!