重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“资料:某寿险公司发生业务如下:1.某简身险保户保险期满,持有关证件向保险公司申请领取保险金4000元,经审核无误后,以现金付讫。2.某简易人寿保险保户因病死亡,其受益人提出死亡给付申请,经业务部门审查…”相关的问题

更多“资料:某寿险公司发生业务如下:1.某简身险保户保险期满,持有关证件向保险公司申请领取保险金4000元,经审核无误后,以现金付讫。2.某简易人寿保险保户因病死亡,其受益人提出死亡给付申请,经业务部门审查…”相关的问题

第1题

资料:某寿险公司12月份发生业务如下:

(1)收到某保户交来终身寿险保费20000元,存入银行。

(2)某保户投保健康保险,保费为10000元,约定分2次交付。投保时交纳5000元,两个月后交纳剩余的5000元。

(3)某单位为其职工3000人投保终身寿险,保险金额为50000元,按规定每人每年交保费10元,合计30000元,经特别约定分两次交清,投保时支付60%,两个月后支付40%。

(4)收到某单位预交团体养老保险保费,转账支票8000元。

(5)交费期已到,将上述预交保费转作保费收入。

(6)某保险保户因经济困难而要求退保,经业务部门审查,同意支付退保金5000元,另外,该保户尚有预交3个月的保费300元。会计部门核对有关单证后,以现金付讫。

要求:根据上述资料,编制有关会计分录。

第2题

东方公司2007年9月发生部分有关资金筹集的业务如下,根据以下资料编制会计分录。

1. 9月2日,收到国有资产经营公司投入的资金500000元,已存入本单位开户银行。

2. 9月10日,收到某联营单位投入的设备三台,价值900000元。

3. 9月15日,从银行借入期限为6个月的借款100000元,已存入本单位开户银行。

4. 9月21日,收到某单位以一项专有技术作为的投资,投资各方确认的价值为20000元。

5. 9月27日从某金融机构借入期限为3年的长期借款800000元,已存入本单位开户银行。

第3题

根据东方公司2007年9月发生部分有关资金筹集的业务如下,根据以下资料编制会计分录。

1. 9月2日,收到国有资产经营公司投入的资金500000元,已存入本单位开户银行。

2. 9月10日,收到某联营单位投入的设备三台,价值900000元。

3. 9月15日,从银行借入期限为6个月的借款100000元,已存入本单位开户银行。

4. 9月21日,收到某单位以一项专有技术作为的投资,投资各方确认的价值为20000元。

5. 9月27日从某金融机构借入期限为3年的长期借款800000元,已存入本单位开户银行。计算下列指标:

1. 东方公司2007年9月末权益总额=

2. 东方公司2007年9月末所有者权益总额=

第4题

北京市某公司某月发生如下业务:

(2)总承包位于天津市的某商务楼工程,工程总承包额为8 000万元。该建筑公司将工程中的装饰工程分包给某装饰公司,分包价款为2 000万元,又将工程中的设备安装业务分包给另一设备安装公司,分包价款为1 500万元。

(2)销售给邯郸市某客户坐落在秦皇岛市的一座别墅500万元,已预收款300万元,其余款按协议于移交别墅所有权时结清。

要求:根据以上资料,回答下列小问。

1.本案中,该公司营业税税额如何确定?

2.在收入涉及多个地点时,如何确认营业税的纳税地点?

第5题

目的:练习事业单位专项资金的业务核算。

资料:

某事业单位发生的部分专项资金业务如下:

1.收到上级拨入本年度科研经费110万元。

2.拨给所属单位非包干使用本年度科研经费10万元。

3.动用科研经费购买科研用业务资料10万元,以银行存款付讫。

4.签发转账支票,购买科研用微机5台,价款共计5万元。

5.年终下属单位科研项目完工,实际支出数8万元,进行核销,并缴回余款。

6.年终,本单位科研项目已完工,共支出80万元,余款20万元转为自有资金,进行年终结转。

要求:根据上述资料编制会计分录。

第6题

一、目的:练习固定资产增加的会计处理。

二、资料:宏兴公司2006年发生固定资产增加业务如下:

1.购入不需要安装的新机床一台,价款100000元,支付增值税17000元,保险费2300元,运杂费900元。全部款项均以银行存款支付。机床交付生产车间使用。

2.购入旧的运输设备一台,双方协商价为19000元,款项尚未支付。

3.对固定资产进行清查发现账外设备一台,现行市场价格为11000元,估计七成新,已上报审批。盘盈设备经批复同意转账,作为企业营业外收入。

4.接受某单位投资设备两台,投资各方同意按评估价确定设备的投资价值,一台新设备双方评估确认价为157000元,投资单位账面价值140000元;一台旧设备双方评估确认净值为90000元,评估原值为114000元。

5.接受某港商捐赠设备一套,其现行的市场价值为60000元,估计九成新。用银行存款支付运杂费、手续费3000元,假设所得税税率为33%。

三、要求:编制上述经济业务的会计分录(分别考虑生产型增值税和消费型增值税两种制度)。

第7题

第8题

第9题

要求:(一).根据上述业务编制会计分录;

(二).假定该公司期初资产负债表中资产总额为2000000元,上列经济业务发生后,期末资产负债表中的资产总额应为多少?请列出数据的计算公式,并逐项说明上述各项经济业务的发生对资产总额的影响。

第10题

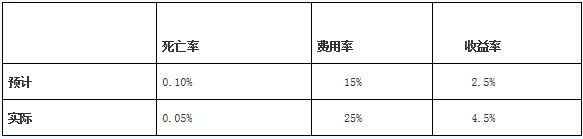

该A产品的保费收入为8.5亿元,保险金额为20亿元,寿险责任准备金为5亿元。1.该A产品的死差益为()。

该A产品的保费收入为8.5亿元,保险金额为20亿元,寿险责任准备金为5亿元。1.该A产品的死差益为()。A.75万元

B.100万元

C.25万元

D.1000万元

第11题

某钢铁公司2017年发生的业务如下:

(1)与A建筑公司签订一项建筑承包合同,金额3000万元,又将该工程的一部分分包给B建筑公司签订合同,分包金额500万元。

(2)3月31日,与C企业签订一协议,公司承租C企业设备1台,每月租赁费5万元,暂不确定租赁期限;与D公司发生融资租赁业务,租赁D公司的一个大型机械,合同注明租赁费总金额是220万元。

(3)2016年资金账簿记载实收资本500万元,2017年资金账簿记载实收资本为700万元、资本公积30万元,2017年新启用其他账簿15本。

(4)5月份,与保险公司签订财产保险合同,保险标的物价值总额5000万元,按12‰的比例支付保险费用,当月为本企业建筑队的30名建设人员签订人寿保险合同,支付保费50万元。

(上述合同所载金额均为不含增值税的金额)

根据上述资料,计算并回答下列问题:

1.业务(1)应缴纳的印花税是()元。

A.9000

B.10500

C.12500

D.17500

2.业务(2)应缴纳的印花税是()元。

A.110

B.115

C.220

D.225

3.业务(3)应缴纳的印花税是()元。

A.1200

B.1250

C.1225

D.1950

4.保险合同应缴纳的印花税是()元。

A.500

B.600

C.800

D.1100

相关内容

相关内容

海洋脊椎动物没有脊椎骨,它们是动物的原始形式()

GPM=成本价*直播间点击率*直播间转化率*1000()

易感人群是指对某种传染病缺乏免疫力而易受到该病原体感染的人群()

ARDS的诊断标准中哪项是不恰当的()

患者,女,44岁,因风心病二尖瓣狭窄伴心房颤动,长期服用地高辛,每天0.25mg。1周来腹泻,恶心呕吐,进食量少。1天来出现心悸,发作性头晕、黑矇,有短暂意识丧失来院。查体:平卧位,神清,淡漠,双肺(-),心率38次/min,律整,心尖部可闻及舒张期隆隆样杂音,下肢不肿。患者来院就诊的直接病因是()

随着全球人口的增长、资源的日益稀缺和环境污染的加剧,我们必须转向更可持续的生活方式、消费模式、生产模式()

海洋脊椎动物没有脊椎骨,它们是动物的原始形式()

GPM=成本价*直播间点击率*直播间转化率*1000()

易感人群是指对某种传染病缺乏免疫力而易受到该病原体感染的人群()

ARDS的诊断标准中哪项是不恰当的()

患者,女,44岁,因风心病二尖瓣狭窄伴心房颤动,长期服用地高辛,每天0.25mg。1周来腹泻,恶心呕吐,进食量少。1天来出现心悸,发作性头晕、黑矇,有短暂意识丧失来院。查体:平卧位,神清,淡漠,双肺(-),心率38次/min,律整,心尖部可闻及舒张期隆隆样杂音,下肢不肿。患者来院就诊的直接病因是()

随着全球人口的增长、资源的日益稀缺和环境污染的加剧,我们必须转向更可持续的生活方式、消费模式、生产模式()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!