重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.系统性风险

B.非系统性风险

C.利率和汇率风险

D.市场风险

更多“对冲策略是指同时在股指期货市场和股票市场上进行数量相当、方向相反的交易,通过两个市场的盈亏相抵,来锁定既得利润(或成本),规避股票市场的()”相关的问题

更多“对冲策略是指同时在股指期货市场和股票市场上进行数量相当、方向相反的交易,通过两个市场的盈亏相抵,来锁定既得利润(或成本),规避股票市场的()”相关的问题

第1题

A.通过在股票现货市场和股指期货市场做同方向操作,可以减少投资组合的系统性风险

B.通过在股票现货市场和股指期货市场做反方向操作,可以减少投资组合的系统性风险

C.通过在股票市场和股指期货市场做反方向操作,对投资组合的系统性风险没有影响

D.通过在股票现货市场和股指期货市场做反方向操作,可以增加投资组合的系统性风险

第3题

A.股指期货套利可看作无风险套利

B.股指期货套利是指利用股指期货市场存在的不合理价格,同时参与股指期货与股票现货市场交易,以赚取差价的行为

C.股指期货套利策略的核心是冲击成本和保证金管理

D.高速的套利系统是股指期货套利的重要支撑

第4题

A.策略从达到市场中性的诉求出发,通过同时构建多头和空头对冲市场风险暴露,获取超额收益

B.股票市场中性策略对风险敞口控制较严格,通常在正负10%以内

C.策略规避了系统性风险,对市场波动不敏感

D.该策略在上升市中比在下跌市中更有吸引力

第5题

A.通过在股票现货市场和股指期货市场做反向操作,对投资组合的系统性风险没有影响

B.通过在股票现货市场和股指期货市场做反方向操作,可以增加投资组合的系统性风险

C.通过在股票现货市场和股指期货市场做反方向操作,可以减少投资组合的系统性风险

D.通过在股票现货市场和股指期货市场做同方向操作,可以减少投资组合的系统性风险

第6题

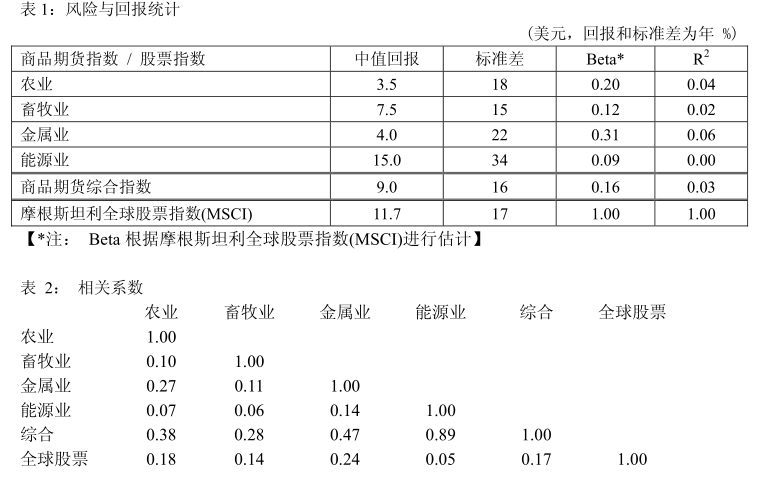

ABC养老基金的资产中含有一个全球股票被动投资组合,它现在计划将其部分全球股票组合分散投资到商品期货指数中,作为另类投资。商品期货指数是一种拥有各种商品期货的多头头寸的指数,有100%国库券做抵押。该指数复制了一种投资策略,当现有合约到期,现有商品期货合约持续延展至下月合约。在农业、畜牧业、金属和能源四行业商品产品中,其指数的风险与回报特征都不同。ABC养老基金正考虑投资一种包括该四种商品指数的综合指数,其中能源指数占40%,其他三个行业指数各占20%。

a)不仅投资者和投机者在商品期货市场做交易,而且各种企业实体也在交易,以对冲实际需求。请以小麦期货市场举例,指出何种企业实体会持有多头对冲头寸,何种企业实体会持有空头对冲头寸。请解释他们的行为。b)在现货市场和期货市场上,都会有传统资产类别如股票和债券的交易。而商品也在现货市场和期货市场中交易,但是投资者【并非a)中的企业实体】参与商品市场的方式不同于参与传统资产类别市场。请描述投资者在商品市场交易与在传统资产类别市场交易有何不同。c)与传统资产类别如股票和债券相比,商品在定价(估值)和投资回报的来源方面有何不同?d)解释为何商品指数的总回报由无风险利率与商品期货价格变化的总和构成。e)解释作为全球股票投资的备选方式,在商品指数上的投资为何是合理的。ABC养老基金构建其全球多样化组合,其中:被动全球股票投资占80%,商品期货指数占20%。f)如果以全球股票指数作为市场组合,该组合的贝塔值是多少?g)该组合的总风险是多少?(年化标准差,以%表示)h)ABC养老基金继续使用全球股票市场组合作为它的新组合(新组合中同时也包括商品)的投资基准。新组合持有20%的份额在综合商品指数中,80%的份额在全球股票指数中,并有一定的跟踪误差(TE)。产生TE有两个因素:(i)贝塔值偏移。【贝塔值不等于1,如f)中所见】以及(ii)总体风险中的非贝塔部分的存在,如g)中计算的【即,由于组合包括了商品而带来的非股票市场风险】。请按(i)和(ii)中的定义,分别测算其跟踪误差,并计算(i)和(ii)两因素合起来导致的总跟踪误差。请以年化标准差的形式表示跟踪误差。

第8题

第9题

A.股指期货套利策略

B.商品期货套利策略

C.ETF套利策略

D.行业轮动策略

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!