重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“2009年度某企业财务资料如下: (1)产品销售收入800万元 接受捐赠收入90万元 国债利息收入5万元 取()”相关的问题

更多“2009年度某企业财务资料如下: (1)产品销售收入800万元 接受捐赠收入90万元 国债利息收入5万元 取()”相关的问题

第1题

2009年度某企业财务资料如下:

(1)产品销售收入800万元,接受捐赠收入90万元,国债利息收入5万元、取得财政拨款5万元;

(2)该企业全年发生的产品销售成本430万元,销售费用80万元,管理费用20万元(其中新工艺发生的研究开发费用l0万元),财务费用10万元,营业外支出3万元(其中缴纳税收滞纳金1万元),按税法规定缴纳增值税90万元,消费税及附加7.20万元;

(3)2009年已经预缴企业所得税60万元。

已知:该企业适用的所得税税率为25%。要求:计算企业2009年度应补缴所得税额。

第2题

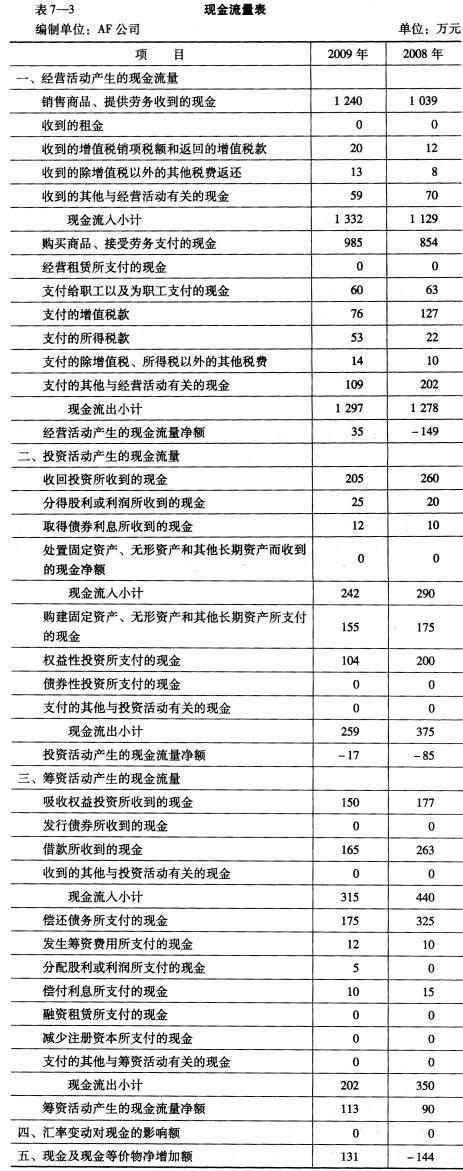

AF公司2008年和2009年度现金流量资料,见表7_3。

要求:(1)对现金流量表进行水平分析。 (2)对现金流量表进行垂直分析。 (3)从现金流量角度对企业财务活动进行综合分析。

要求:(1)对现金流量表进行水平分析。 (2)对现金流量表进行垂直分析。 (3)从现金流量角度对企业财务活动进行综合分析。

第3题

某企业2009年度有关资料如下:

(1)购买土地使用权,出让金额为100万元;

(2)外单位用房屋抵偿债务,房屋价值30万元,现40万元;

(3)企业用价值100万元的房屋与另一企业价值180万元的房屋交换;

(4)接受某企业房屋捐赠,双方协商价值为120万元,市场同类房屋价值150万元;

(5)购买房屋一幢,成交价格为600万元。

当地规定的契税税率为4%。请计算该企业当年应纳契税税额。

第4题

A.90

B.40.8

C.44.4

D.23.4

第5题

A.90

B.40.8

C.44.4

D.23.4

第6题

某公司2009年度有关资料如下:

(1)公司拥有普通股400万元(每股面值10元),优先股200万元(每股面值10元)。

(2)当年实现税后净利300万元,比上年增加了60万元。

(3)当年按10%的比例提取法定盈余公积金和并按10%的比例提取任意盈余公积金,同时按每股0.2元支付优先股股息(与上年相同)。

要求:

(1)计算2009年每股收益。

(2)计算每股收益增长率。

(3)计算2009年每股股利。

第7题

甲公司2009年度有关资料如下:(1)应收账款项目年初数100万元,年末数120万元;(2)应收票据项目年初数40万元,年末数20万元;(3)预收款项项目年初数80万元,年末数90万元;(4)主营业务收入项目本年数5 000万元;(5)应交税费—应交增值税(销项税额)867万元;(6)其他相关资料:本期计提坏账准备5万元,收到客户用11.7万元商品(其中货款10万元,增值税1.7万元)抵偿前欠账款12万元。甲公司2009年度现金流量表中“销售商品、提供劳务收到的现金”项目的金额为()万元。

A.5 843

B.5 860

C.5 848

D.5 855

第8题

某企业(非股份制试点企业)2009年有关的财务资料如下:

(1)实现利润350万元;

(2)2008年有尚未弥补的亏损5万元,弥补期未满;

(3)未按期缴纳税金,支付罚款和滞纳金1万元,已列营业外支出;

(4)该企业坏账准备按税法规定,按应收账款的余额的5%o提取,应收账款期末余额为2000000元,企业按账龄分析法提取坏账准备15000元,原“坏账准备”科目无余额;

(5)利润中包括国库券利息收入3000元:

(6)包括收到已扣缴所得税的股利收入5500元:从联营企业分回的税后利润30000元,联营企业所得税税率25%:

(7)支付非公益性捐赠支出4000元,已列入营业外支出。计算该企业2009年度应交的企业所得税,税率25%。

第9题

某企业2005-2010年间某产品产量资料如下:

| 年份 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| 产量/万件 | 500 | 550 | 604 | 664 | 700 | 735 |

| 逐期增长量/万件 | ||||||

| 累计增长量/万件 | ||||||

| 环比发展速度/% | ||||||

| 定基增长速度/% | ||||||

| 增氏1%的绝对值/万件 |

要求:2005-2010年的平均产量、年平均增长量、年平均增长速度

第10题

(一)资料2010年4月,某审计组对甲公司2009年度财务收支情况进行了审计。有关情况和资料如下:

1.每月末,由日常负责到银行取送单据的出纳员编制银行存款余额调节表。

2.审计人员对库存现金实施了监盘,具体安排是:审计人员提前一天将有关监盘要求告知出纳员;监盘时间安排在当日营业终了后;监盘时要求会计主管、出纳员在场:

由审计人员亲自清点现金和相关票据,并填制库存现金盘点表。

3.2009年5月至7月,由于会计人员休假,存货明细账由仓库保管员代记。

4.2009年12月31日,应收账款余额为4 000万元,由60笔赊销业务形成,审计人员按照时间顺序将这60笔赊销业务连续编号为ool至060,并随机抽取15笔进行审查。这15笔赊销业务账面余额为625万元,经审定实际应为600万元。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料1”所述情况违反了货币资金内部 控制的要求,具体是:

A.实物控制

B.业务授权控制

C.职责分工控制

D.凭证与记录控制

第11题

2009年1月,南京雅丽服装厂发生如下事项:

(1)7日,该厂会计人员郑某脱产学习一个星期,会计科科长指定出纳王某兼管郑某的债权债务账目的登记工作,未办理会计工作交接手续。

(2)10日,该厂档案科会同会计科销毁了一批保管期限已满的会计档案,未报经厂领导批准,也未编造会计档案销毁清册,销毁后未履行任何手续。

(3)该厂2008年度亏损20万元。20日,会计科科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年度利润调整为盈利50万元,并将调整后的企业财务会计报告经厂长及有关人员签名、盖章后向有关单位报送。

要求:根据以上资料,结合我国会计法律法规制度的相关规定,回答下列问题:

(1)出纳王某临时兼管郑某的债权债务账目的登记工作是否符合规定?说明理由。

(2)会计人员郑某脱产学习一个星期,是否需要办理会计工作交接手续?说明理由。

(3)该服装厂档案科会同会计科销毁保管期满的会计档案在程序上是否符合规定?说明理由。

(4)该服装厂厂长对会计科科长授意会计人员采取伪造会计凭证等手段调整企业财务会计报告的行为是否承担法律责任?说明理由。

相关内容

相关内容

同文化一样,文化批评显然是异常复杂的概念。文化批评水平的高低,关乎一个国家、一个民族文化观照、文化反思、文化发展的能力,但正是由于这一概念无所不包的复杂性和包容性,它也是我们社会生活中难以界说和难以回避的话题。值得警惕的是,由于文化批评的乏善可陈,凌空骂架的微博、插科打诨的秀场、泛娱乐化的舞台、权力寻租的理论期刊……正在遮蔽主流批评并汇聚成新的话语阵地。对这段文字理解正确的是()

已知某航空公司前n年的旅客运输量为x1,x2,…xn,使用几何平均数法预测该公司第n+1年的旅客运输量时应使用公式

设某铁路局2012年日均装车5626车,日均卸车6300车,日均接运重车7357车,年货物周转量86972百万吨公里,货车全周转距离480公里,中转距离120公里,旅行速度30公里/小时,货车一次中转停留时间4小时,一次货物作业停留时间19小时,年日历天数365天。请回答:该铁路局2012年的货车全周转时间为()天。查看材料

在左边给定的四面体外表面的展开图,右面哪项能由它折叠而成()

按业务功能分类的商业信息,其收集、加工信息的目的明确,易于分类管理,是()的基础

考查产业规模结构效率时可以用以下的()来衡量

同文化一样,文化批评显然是异常复杂的概念。文化批评水平的高低,关乎一个国家、一个民族文化观照、文化反思、文化发展的能力,但正是由于这一概念无所不包的复杂性和包容性,它也是我们社会生活中难以界说和难以回避的话题。值得警惕的是,由于文化批评的乏善可陈,凌空骂架的微博、插科打诨的秀场、泛娱乐化的舞台、权力寻租的理论期刊……正在遮蔽主流批评并汇聚成新的话语阵地。对这段文字理解正确的是()

已知某航空公司前n年的旅客运输量为x1,x2,…xn,使用几何平均数法预测该公司第n+1年的旅客运输量时应使用公式

设某铁路局2012年日均装车5626车,日均卸车6300车,日均接运重车7357车,年货物周转量86972百万吨公里,货车全周转距离480公里,中转距离120公里,旅行速度30公里/小时,货车一次中转停留时间4小时,一次货物作业停留时间19小时,年日历天数365天。请回答:该铁路局2012年的货车全周转时间为()天。查看材料

在左边给定的四面体外表面的展开图,右面哪项能由它折叠而成()

按业务功能分类的商业信息,其收集、加工信息的目的明确,易于分类管理,是()的基础

考查产业规模结构效率时可以用以下的()来衡量

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!