重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“甲公司2015 年的主要财务报表数据:单位:万元假设资产负债表项目年末余额可代表全年平均水平要求:(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权…”相关的问题

更多“甲公司2015 年的主要财务报表数据:单位:万元假设资产负债表项目年末余额可代表全年平均水平要求:(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权…”相关的问题

第1题

A.1800

B.2260

C.2300

D.2286

第2题

第3题

A.810

B.630

C.650

D.610

第4题

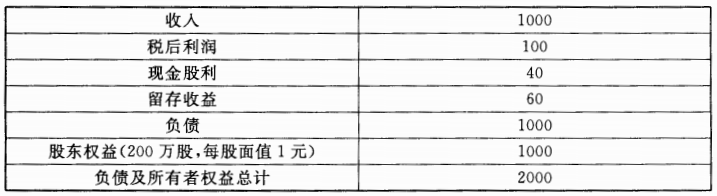

已知:某公司的2015年度财务报表主要数据如下表所示: 单位:万元

要求:

(1)计算该公司的可持续增长率。

(2) 假定该公司2015年度预测销售增长率是10%。公司拟通过提高销售净利率来解决资金不足问题。请计算销售净利率达到多少时可以满足增长所需资金。计算分析时假设除正在考查的财务比率之外其它财务比率不变,销售净利率涵盖了负债的利息,并且公司不打算发行新的股份。

(3)如果公司计划2015年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖负债的利息,公司不打算改变当前的资本结构、留存收益比率和资产周转效率。

本试卷可能使用的资金时间价值系数:

第5题

剩余使用年限为4年。甲公司采用年限平均法计提折旧,折旧年限为10年,预计净残值为0。乙公司购进后,以2000万元作为管理用固定资产入账。乙公司采用年限平均法计提折旧,折旧年限为4年,预计净残值为0,甲、乙公司适用的所得税税率均为25%,编制合并财务报表抵消分录时除所得税外,不考虑其他因素的影响。

要求:编制2014年末和2015年末合并财务报表抵销分录。

第6题

A.甲公司2017年7月1日在个别财务报表中将对乙公司的投资整体划分为持有待售类别

B. 甲公司2017年7月1日在个别财务报表中将拟处置的60%投资划分为持有待售类别

C. 甲公司编制2017年合并报表时,仍将乙公司纳入合并范围

D. 甲公司在合并财务报表中,将乙公司所有资产和负债划分为持有待售类别

第7题

A.2015年度少数股东损益为0

B.2014年度少数股东损益为400万元

C.2015年12月31日少数股东权益为0

D.2015年12月31日归属于母公司股东权益为6100万元

第8题

A.合并财务报表折旧额计入管理费用100万元

B.抵销营业外收入150万元

C.抵销增值税税额170万元

D.抵销固定资产150万元

第9题

A.作为2X15年发生的事项在2X15年财务报表中进行会计处理(2016注册会计师考试《会计》真题)

B.作为会计政策变更追溯调整2X14年财务报表的数据并调整相关的比较信息

C.作为重大会计差错追溯重塑述2X14年财务报表的数据并重述相关的比较信息

D.作为资产负债表日后调整事项调整2X14年财务报表的当年发生数及年末数

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!