重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.固定资产的入账成本为1760人民币万元

B.3月31日应冲减固定资产20人民币万元

C.固定资产的入账成本为1939.08人民币万元

D.3月31日不改变该固定资产原记账本位币金额

更多“甲公司为增值税一般纳税人,采用人民币作为记账本位币,其外币交易采用交易日的即期汇率折算,按月计算汇兑损益。2×21年3月18日从境外购入一台管理用固定资产,价款为200万欧元,当日即期汇率为1欧元=7…”相关的问题

更多“甲公司为增值税一般纳税人,采用人民币作为记账本位币,其外币交易采用交易日的即期汇率折算,按月计算汇兑损益。2×21年3月18日从境外购入一台管理用固定资产,价款为200万欧元,当日即期汇率为1欧元=7…”相关的问题

第1题

A.690

B.740

C.100

D.860

第2题

31日,有关外币的即期汇率为1美元=6.30元人民币;1港元=0.9元人民币。要求:编制甲公司与外币业务相关的会计分录。

第3题

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

.jpg)

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

第4题

A.186

B.241.17

C.206.1

D.258.69

第5题

A.2015年3月1日购入乙产品时应支付增值税582.25万元人民币

B.2015年3月1日购入的乙产品实际成本为3767.5万元人民币

C.2015年3月31日因应付账款产生汇兑损失25万元人民币

D.2015年4月15日因偿还应付账款产生汇兑收益35万元人民币

第6题

A.186

B.206.1

C.258.69

D.241.17

第7题

A.2020年3月1日购入乙产品时应支付增值税445.25万元人民币

B.2020年3月1日购入的乙产品实际成本为3767.5万元人民币

C.2020年3月31日因应付账款产生汇兑损失25万元人民币

D.2020年4月15日因偿还应付账款产生汇兑收益35万元人民币

第8题

A.2012年3月1日购入乙产品时应支付增值税582.25万元

B.2012年3月1日购入的乙产品实际成本为3767.5万元

C.2012年3月31日因应付账款产生汇兑损失25万元

D.2012年4月15日因偿还应付账款产生汇兑收益35万元

第9题

外币金额(万美元)

折算汇率

银行存款

1050(借方)

6.35

应收账款

600(借方)

6.35

应付账款

240(借方)

6.35

短期借款

750(借方)

6.35

甲公司2×14年1月有关外币业务如下: (1)5日,向乙公司销售一批商品,价款300万美元,增值税发票已开出,并且以人民币收到增值税款项,货款300万美元尚未收到; (2)10日,收回上年应收账款150万美元,款项已存入银行; (3)14日,以外币银行存款偿还上年短期外币借款180万美元; (4)20日,接受投资者投入的外币资本1500万美元,作为实收资本。交易当日的即期汇率为1美元=6.35元人民币,外币已存入银行。 (5)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1美元=6.40元人民币,有关科目余额如下:

项目

外币金额(万美元)

调整前的人民

币金额(万元)

银行存款

2520(借方)

15997.5(借方)

应收账款

750(借方)

4807.5(借方)

应付账款

240(贷方)

1524(贷方)

短期借款

570(贷方)

3619.5(贷方)

要求: (1)根据资料(1)~(4),编制甲公司与外币业务相关的会计分录; (2)根据资料(5),计算甲公司2×14年12月31日确认的汇兑差额,并编制相应的会计分录。 (答案以万元为单位)

第10题

(1)5日,从国外乙公司进口原材料一批,货款200 000欧元,当日即期汇率为1欧元=8.50人民币元,按规定应交进口关税人民币170 000元,应交进口增值税人民币317 900元。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40 000美元,当日即期汇率为1美元=6.34人民币元,商品已经发出,货款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200 000欧元并存入银行,当日欧元的卖出价为1欧元=8.30人民币元,中间价为1欧元=8.26人民币元。

(4)20日,因增资扩股收到境外投资者投入的1 000 000欧元,当日即期汇率为1欧元=8.24人民币元,其中,人民币8 000 000元作为注册资本入账。

(5)25日,向乙公司支付部分前欠进口原材料款180 000欧元,当日即期汇率为1欧元=8.51人民币元。

(6)28日,收到丙公司汇来的货款40 000美元,当日即期汇率为1美元=6.31人民币元。

(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为:1欧元=8.16人民币元;1美元=6.30人民币元。有关项目的余额如下:

根据上述题意,完成以下两道题:

根据资料(1)~(6),编制甲公司与外币业务相关的会计分录。

根据资料(7),计算甲公司2011年12月31日应确认的汇兑差额,并编制相应的会计分录。

请帮忙给出每个问题的正确答案和分析,谢谢!

第11题

(1)5日,从国外乙公司进口原料一批,贷款200 000欧元,当日即汇率为1欧元=8.50人民币元,按规定应交进口关税人民币170 000元,应交进口增值税人民币317 900元。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),贷款40 000美元,当日即期汇率为1美元=6.34人民币元,商品已经发出,贷款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200 000欧元并存入银行,当日欧元的卖出价为1欧元=8.30人民币元,中间价为1欧元=8.26人民币元。

(4)20日,因增资扩股收到境外投资者投入的1 000 000欧元,当日即期汇率为1欧元=8.24人民币元,其中,人民币9 000 000元作为注册资本入账。

(5)25日,向乙公司支付部分前欠进口原材料款180 000欧元,当日即期汇率为1欧元=8.51人民币元。

(6)28日,收到丙公司汇来的货款40 000美元,当日即期汇率为1美元=6.31人民币元。

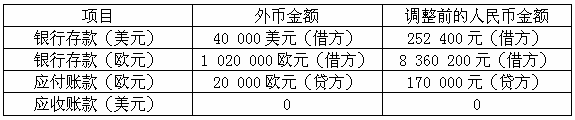

(7)31日,根据当日即期汇率对有关外币贷币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1欧元=8.16人民币元;1美元=6.30人民币元。有关项目的余额如下:

项目 外币金额 调整前的人民币金额 银行存款(美元)

40 000美元(借方)

252 400元(借方)

银行存款(欧元)

1 020 000欧元(借方)

8 360 200元(借方)

应收账款(欧元)

20 000欧元(贷方)

170 000元(贷方)

应收账款(美元)

要求:

(1)根据资料(1)~(6),编制甲公司与外币业务相关的会计分录。

(2)根据资料(7),计算甲公司2011年12月31日确认的汇兑差额,并编制相应的会计分录。

相关内容

相关内容

津意保保障责任是:10万意外身故、残疾保险金,1万意外医疗保险金,30元/天的意外住院津贴,意外伤害身故、残疾无免赔,意外医疗按照保单签发地医保标准核算费用扣除免赔额100元后,按90%比例给付意外伤害医疗保险金()

子商机可以单独创建()

对不符合本条例规定的安全生产条件的企业,不予颁发安全生产可证,并应()。

上电时,先打开红色急停按钮,再打开遥控器电源开关,上电后需要等系统恢复自检功能后才能操作,时间大约钟()

中国⻄南茶区位于中国⻄南部,包括贵州、四川、重庆、⻄南的中北部和⻄藏东南部。()

如发现保险柜钥匙遗失、损坏或密码失密等突发情况,必须立即采取措施,确保款项安全,同时查明事故原因、及时上报()

津意保保障责任是:10万意外身故、残疾保险金,1万意外医疗保险金,30元/天的意外住院津贴,意外伤害身故、残疾无免赔,意外医疗按照保单签发地医保标准核算费用扣除免赔额100元后,按90%比例给付意外伤害医疗保险金()

子商机可以单独创建()

对不符合本条例规定的安全生产条件的企业,不予颁发安全生产可证,并应()。

上电时,先打开红色急停按钮,再打开遥控器电源开关,上电后需要等系统恢复自检功能后才能操作,时间大约钟()

中国⻄南茶区位于中国⻄南部,包括贵州、四川、重庆、⻄南的中北部和⻄藏东南部。()

如发现保险柜钥匙遗失、损坏或密码失密等突发情况,必须立即采取措施,确保款项安全,同时查明事故原因、及时上报()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!