重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

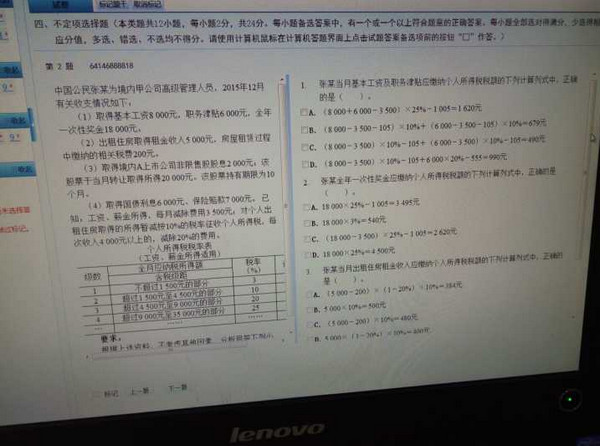

中国公民张某为境内甲公司高级管理人员,2015年12月有关收支情况如下

更多“中国公民张某为境内甲公司高级管理人员,2015年12月有关收支情况如下答案”相关的问题

更多“中国公民张某为境内甲公司高级管理人员,2015年12月有关收支情况如下答案”相关的问题

第1题

中国公民张某任职于境内甲公司。张某2014年5月取得收入如下:

(1)当月取得境内甲公司支付的工资薪金8300元、差旅费津贴500元;

(2)当月从境内乙公司取得特许权的经济赔偿收入6000元;

(3)当月举报违法行为获得公安机关支付的2000元奖金;

(4)当月购买福利彩票,一次中奖13000元。

要求:根据上述资料,回答下列问题:

(1)张某应按照“工资、薪金所得”项目缴纳的个人所得税为()元。

A.245

B.505

C.405

D.295

(2)取得的经济赔偿收入,应由境内乙公司代扣代缴个人所得税()元。

A.0

B.960

C.1040

D.1200

(3)张某取得公安机关支付奖金应缴纳的个人所得税为()元。

A.0

B.200

C.240

D.400

(4)张某取得福利彩票的中奖收入应缴纳的个人所得税为()元。

A.440

B.600

C.2080

D.2600

第2题

A.张某应当向甲公司承担赔偿责任

B.乙公司承担连带责任

C.乙公司承担全部赔偿责任之后,可以向张某追偿赔偿额的50%

D.张某将甲公司的技术秘密泄露给乙公司,甲公司有权直接起诉乙公司和张某

第3题

(1)20×6年5月,甲公司自市场回购本公司股票500万股,共支付款4025万元,作为库存股待行权时使用。

(2)20×6年,甲公司有1名高级管理人员离开公司,本年净利润增长率为10%.该年末,甲公司预计未来两年将有1名高级管理人员离开公司,预计3年平均净利润增长率将达到12%;每股股票期权的公允价值为16万元。

(3)20×7年,甲公司没有高级管理人员离开公司,本年净利润增长率为14%.该年末,甲公司预计未来1年将有2名高级管理人员离开公司,预计3年平均净利润增长率将达到12.5%;每股股票期权的公允价值为18万元。

(4)20×8年,甲公司有1名高级管理人员离开公司,本年净利润增长率为15%。该年末,每股股票期权的公允价值为20元。

(5)20×9年3月,48名高级管理人员全部行权,甲公司收到款项2400万元,相关股票的变更登记手续已办理完成。

要求:

(1)编制甲公司回购本公司股票时的相关会计分录。

(2)计算甲公司20×6年、20×7年、20×8年因股份支付确认的费用,并编制相关会计分录。

(3)编制甲公司高级管理人员行权时的相关会计分录。

第4题

A. 生产经营所得

B. 特许权使用费所得

C. 劳务报酬所得

D. 偶然所得

第5题

20×6年1月1日,经股东大会批准,甲上市公司(以下简称“甲公司”)与50名高级管理人员签署股份支付协议。协议规定:①甲公司向50名高级管理人员每人授予10万股股票期权,行权条件为这些高级管理人员从授予期权之日起连续服务满3年,公司3年平均净利润增长率达到12%;②符合行权条件后,每持有1股普通股股票期权可以自20×9年1月1日起1年内,以每股5元的价格购买公司1股普通股股票,在行权期间内未行权的股票期权将失效。甲公司估计授予日每股股票期权的公允价值为15元。20×6年至20×9年,甲公司与股票期权的资料如下:

(1)20×6年5月,甲公司自市场回购本公司股票500万股,共支付款项4 025万元,作为库存股待行权时使用。

(2)20×6年,甲公司有1名高级管理人员离开公司,本年净利润增长率为10%。该年末,甲公司预计未来两年将有1名高级管理人员离开公司,预计3年平均净利润增长率将达到12%;每股股票期权的公允价值为16元。

(3)20×7年,甲公司没有高级管理人员离开公司,本年净利润增长率为14%。该年末,甲公司预计未来1年将有2名高级管理人员离开公司,预计3年平均净利润增长率将达到12.5%;每股股票期权的公允价值为18元。

(4)20×8年,甲公司有1名高级管理人员离开公司,本年净利润增长率为15%。该年末,每股股票期权的公允价值为20元。

(5)20×9年3月,48名高级管理人员全部行权,甲公司收到款项2 400万元,相关股票的变更登记手续已办理完成。

要求:

(1)编制甲公司回购本公司股票时的相关会计分录。

(2)计算甲公司20×6年、20×7年、20×8年因股份支付确认的费用,并编制相关会计分录。

(3)编制甲公司高级管理人员行权时的相关会计分录。(答案中的金额单位用万元表示)

第6题

A.4000×2×8%=640(元)

B.15000×8%=1200(元)

C.4000×8%=320(元)

D.4000×3×8%=960(元)

第7题

A.4000×2×8%=640(元)

B.15000×8%=1200(元)

C.4000×8%=320(元)

D.4000×3×8%=960(元)

第8题

A.乙公司持有的甲公司股票只能分期分批转让

B.张某有权转让甲公司股票,每年转让的股票不超过2500股即可

C.张某如果离职,半年内不得转让本公司股票

D.如果甲公司章程规定高级管理人员任职期间不得转让所持有的本公司股票,张某任职期间的不得转让甲公司股票

第9题

算的,应列出计算过程。答案中的金额单位以万元表示,有小数的,保留两位小数,两位小数后四舍五入。答案中涉及“应交税费”、“资本公积”科目的,要求写出明细科目。在答题卷上解答,答在试题卷上无效。)

1. 20×8年1月1日,经股东大会批准,甲上市公司(以下简称“甲公司”)与50名高级管理人员签署股份支付协议。协议规定:①甲公司向50名高级管理人员每人授予10万股股票期权,行权条件为这些高级管理人员从授予期权之日起连续服务满3年,公司3年平均净利润增长率达到12%;②符合行权条件后,每持有1股普通股股票期权可以自20×9年1月1日起1年内,以每股5元的价格购买公司1股普通股票,在行权期间内未行权的股票期权将失效。甲公司估计授予日每股股票期权的公允价值为15元。20×6年至20×9年,甲公司与股票期权的资料如下:

(1)20×6年5月,甲公司自市场回购本公司股票500万股,共支付款4025万元,作为库存股待行权时使用。

(2)20×6年,甲公司有1名高级管理人员离开公司,本年净利润增长率为10%。该年末,甲公司预计未来两年将有1名高级管理人员离开公司,预计3年平均净利润增长率将达到12%;每股股票期权的公允价值为16元。

(3)20×7年,甲公司没有高级管理人员离开公司,本年净利润增长率为14%.该年末,甲公司预计未来1年将有2名高级管理人员离开公司,预计3年平均净利润增长率将达到12.5%;每股股票期权的公允价值为18元。

(4)20×8年,甲公司有1名高级管理人员离开公司,本年净利润增长率为15%。该年末,每股股票期权的公允价值为20元。

(5)20×9年3月,48名高级管理人员全部行权,甲公司收到款项2400万元,相关股票的变更登记手续已办理完成。

要求:

(1)编制甲公司回购本公司股票时的相关会计分录。

(2)计算甲公司20×6年、20×7年、20×8年因股份支付确认的费用,并编制相关会计分录。

(3)编制甲公司高级管理人员行权时的相关会计分录。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!