更多“某广告公司为增值税一般纳税人。2015年4月,取得广告设计不合税价款530万元,奖励费收入5.3万元;”相关的问题

更多“某广告公司为增值税一般纳税人。2015年4月,取得广告设计不合税价款530万元,奖励费收入5.3万元;”相关的问题

第1题

某广告公司为增值税一般纳税人。2015年4月取得广告设计不含税价款530万元,奖励费收入5.3万元;支付设备租赁费,取得的增值税专用发票注明税额17万元。根据增值税法律制度的规定,该广告公司当月上述业务应缴纳增值税()万元。

A.14.8

B.15.12

C.15.1

D.13.3

点击查看答案

第2题

某广告公司为增值税一般纳税人。2015年4月,取得广告设计不含税价款530万元,奖励费收入5.3万元;支付设备租赁费,取得的增值税专用发票注明税额17万元。根据增值税法律制度的规定,该广告公司当月上述业务应缴纳增值税()万元。

点击查看答案

第3题

某广告公司为增值税一般纳税人。2015年4月取得广告设计不含税价款530万元,奖励费收入5.3万元;支付设备租赁费,取得的增值税专用发票注明税额17万元。根据增值税法律制度的规定,该广告公司当月上述业务应缴纳增值税()万元。

点击查看答案

第4题

甲广告公司为增值税一般纳税人,本月取得广告设计不含税价款86万元,奖励费收入3.18万元。 求甲广告公司本月增值税销项税额。()

点击查看答案

第5题

某广告公司为增值税一般纳税人。2016年9月,取得广告设计服务不含增值税价款为50万元,奖励费收入5.3万元;支付设备租赁费,取得增值税专用发票上注明税额为2万元,该广告公司上述业务当月应缴纳增值税税额为()万元

点击查看答案

第6题

某广告公司为增值税一般纳税人。2019年1月,取得广告设计不含税价款100万元;支付设备租赁费,取得的增值税专用发票注明税额1.6万元。根据增值税法律制度的规定,该广告公司当月上述业务应缴纳增值税()万元。

点击查看答案

第7题

某广告公司自2013年8月1日起纳入“营改增”试点范围,被认定为增值税一般纳税人。2013年11月为某金融企业提供广告服务,取得收入137.8万元;将其中20万元用于支付灯箱制作费用,取得灯箱厂(增值税一般纳税人)开具的增值税专用发票;50万元用于支付报刊版面发布费用,取得报社(增值税一般纳税人)开具的增值税专用发票;支付某公司员工广告设计费10万元。该广告公司当月应缴纳增值税()万元。(以上价款均含税)

点击查看答案

第8题

2018年6月,某广告公司(增值税一般纳税人)取得广告发布收入,增值税专用发票注明的不含税销售额为150万元,支付广告发布费含税价42.4万元,取得增值税专用发票。为发布广告公司当月购进制作材料一批,取得增值税普通发票,发票金额20万元。计算该广告公司该月应该缴纳的增值税()。

A.3.4万元

B.6.6万元

C.9万元

D.5.8万元

点击查看答案

第9题

税务稽查人员对某烟丝加工厂进行税务稽查,该烟丝加工厂为增值税一般纳税人,2015年4月接受某

点击查看答案

第10题

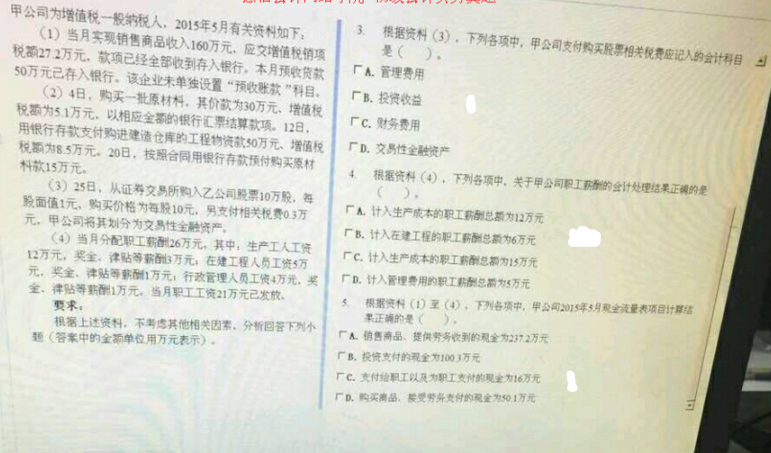

甲公司为增值税一般纳税人,2015年5月有关材料如下

:

点击查看答案

第11题

某汽车客运公司为一般纳税人,2015年提供公共交通运输服务销售额为3000万元(含增值税),当年购进汽车400万元(不含增值税),购进汽油500万元(不含增值税),接受修理修配劳务100万元(不含增值税)。该公司应选择()计税方法。

A.一般计税

B. 简易计税

C. 一般纳税人

D. 小规模纳税人

点击查看答案

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险