重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

工。

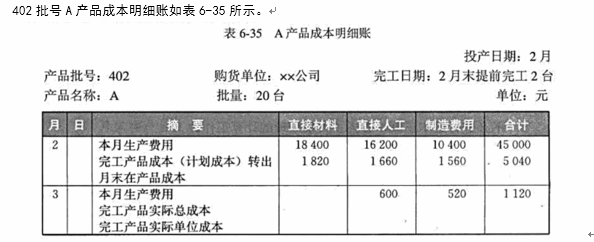

要求:登记2月份和3月份402批号A产品成本明细账,计算402批号全部A产品的实际成本。

在这个计算公式中,当我们的成本计算中既存在广义的半成品(相对于整个企业的半成品)又存在狭义的半成品(相对于某一个生产车间的半成品)时,对上述公式的应用就可能出现混乱。况且,如果某产品的生产经过三个以上生产步骤,则通过一次成本还原后,仍然存在着需要还原的“自制半成品”综合成本项目,必须依次向前进行成本还原,直到最初的生产步骤才能将产品成本中的“自制半成品”成本还原为原始成本项目。

更多“某公司按批量组织生产,其中402批号A产品20台,2月份投产,计划3月完工,2月末提前完工2台。2月份发生下列费用:直接材料费用18400元,直接人工费用16200元,制造费用10400元。2月份完工…”相关的问题

更多“某公司按批量组织生产,其中402批号A产品20台,2月份投产,计划3月完工,2月末提前完工2台。2月份发生下列费用:直接材料费用18400元,直接人工费用16200元,制造费用10400元。2月份完工…”相关的问题

第1题

某公司采用简化分批法计算产品成本,有关资料如下:

(1)2005年3月份产品批号有:

301批号:A产品9件,2月份投产,3月18日全部完工;

302批号:B产品21件,2月份投产,3月份完工11件;

303批号:C产品16件,2月份投产,尚未完工;

304批号:D产品18件,3月份投产,尚未完工。

(2)各批号产品3月底累计原材料费用(原材料在生产开始时一次投入)和生产工时为:

301批号:原材料43800元,工时1256小时;

302批号:原材料60200元,工时12500小时;

303批号:原材料24000元,工时880小时;

304批号:原材料19800元,工时760小时。

(3)3月末,该公司全部累计原材料费用147800元,累计工时5396小时,累计直接工资76220元,累计其他直接支出16880元,累计制造费用26800元。

(4)3月末,该公司完工产品工时3650小时,其中B产品2394小时。

要求:

第2题

某公司生产A、B两种产品,生产组织为小批生产,成本计算采用分批法进行。

2月份的产品批号为2010批号:A产品12件,本月投产,本月完工8件;2011批号:B产品12件,本月投产,本月完工3件。

2月份备批号生产费用资料见表:

| 生产费用分配表单位:元 | ||||

| 批号 | 直接材料 | 直接工资 | 其他直接支出 | 制造费用 |

| 2010 | 39990 | 24660 | 6020 | 29980 |

| 2011 | 46875 | 36795 | 7300 | 20012 |

2010批号A产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。

2011批号B产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:直接材料3180元,直接工资4400元,其他直接支出860,制造费用2500元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

第3题

练习分批法

1. 资料:星光工厂采用分批法计算产品成本,原材料在开始生产时一次性投入,月末在产品完工程度为50%,采用约当产量法分配完工产品与在产品费用。该厂本年6月份有关成本资料如下:

(1)6月份各批产品投产及完工情况。

502批号A产品,计划产量40台,投产日期5月25日,完工日期6月25日;

601批号B产品,计划产量20台,投产日期6月1日,完工日期7月15日,6月份完工15台,月末在产品5台;

602批号C产品,计划产量10台,投产日期6月20日,完工日期7月20日,6月份没有完工产品。

(2)6月份期初在产品成本。

502批号A产品期初在产品成本为36000元,其中,直接材料为31500元,直接人工为3600元,制造费用为900元。

(3)本月发生费用。

502批号A产品:直接人工18000元,制造费用9000元;

601批号B产品:直接材料39000元,直接人工15050元,制造费用7350元;

602批号C产品:直接材料25000元,直接人工8000元,制造费用4000元。

2. 要求:

(1)根据以上资料采用分批法计算本月完工产品总成本和单位成本并填入表5-1~表5-4;

(2)编制有关结转完工产品总成本的会计分录。

表5-1 星光工厂产品生产成本明细账 批号:502 ××年6月 投产日期: 月 日 产品名称:A产品 批量: 件 完工日期: 月 日

|

表5-2 星光工厂产品生产成本明细账 批号:601 ××年6月 投产日期: 月 日 产品名称:B产品 批量:20件 完工日期: 月 日

|

表5-3 星光工厂产品生产成本明细账 批号:602 ××年6月 投产日期: 月 日 产品名称:C产品 批量: 件 完工日期: 月 日

|

表5-4 星光工厂完工产品成本汇总表 ××年6月 金额单位:元

会计分录: |

第4题

正保公司生产A、B两种产品,生产组织属于小批生产,采用分批法计算成本。

(1)本月(9月)份生产的产品批号有:

0905批号:A产品l2台,本月投产,本月完工8台。

0906批号:B产品8台,本月投产,本月完工2台。

(2)本月各批号生产费用资料:

0905批号:原材料6720元,工资及福利费4700元,制造费用5600元。

0906批号:原材料9200元,工资及福利费6100元,制造费用3960元。

0905批号A产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。

0906批号8产品完工数量少,完工产品按计划成本结转。每台产品计划成本:原材料920元,工资及福利费700元,制造费用480元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品

成本和月末在产品成本。

A产品成本明细账

产品批号:0905 投产日期:9月

产品名称:A批量:12台 完3-日期:9月 完T数量:8台{Page}

月

日 摘要 原材料 工资及福利费 制造费用 合计 9 30 本月生产费用 9 30 月末在产品约当产量 9 30 约当总产量 9 30 完工产品单位成本 9 30 完工产品成本(8台) 9 30 月末在产品成本 B产品成本明细账

产品批号:0906 投产日期:9月

产品名称:B批量:8台 完工日期:9月 完工数量:2台 月 日 摘要 原材料 工资及福利费 制造费用 合计 9 30 本月生产费用 9 30 单台计划成本 9 30 完工2台产品计划成本 9 30 月末在产品费用

第5题

1.目的:练习产品成本计算的分批法。

2.资料:长城工厂产品成本计算采用分批法,20××年3月份同时生产三批产品,批号#101A产品,1月份投产,产量20台,2月份已完工8台,本月完工12台;批号#201B产品,2月份投资,产量30台,本月完工30台;批号#301C产品,本月投产,产量45台,本月尚未完工。3月份有关成本资料如下:

(1) 月初在产品成本如下(单位:元):

产品批号及名称 | 月份 | 摘要 | 直接材料 | 直接人工 | 制造费用 |

#101A产品 | 1 | 减完工8台计划成本 | 12000 | 2200 | 1980 |

2 | 38000 | 8800 | 6020 | ||

2 | -27600 | -71000 | -6160 | ||

#201B产品 | 2 | 9300 | 1060 | 1100 |

(2) 本月耗用原材料及生产工时如下(单位:元):

产品批号 | 产品名称 | 直接材料 | 生产工时(小时) |

#101 | A产品 | 20000 | 1240 |

#201 | B产品 | 15000 | 1660 |

#301 | C产品 | 9800 | 500 |

(3) 本月发生的直接人工18700元,制造费用20400元。

3.要求:

第6题

某工业企业的生产组织属于小批生产,产品批数多,采用简化的分批法计算产品成本。

(1)9月份投产的产品批号及完工情况如下:

901批号:甲产品10件,9月1日投产,9月25日完工。

902批号:乙产品10件,9月5日投产,月末完工5件。

903批号:丙产品5件,9月15日投产,尚未完工。

904批号:丁产品5件,9月20日投产,尚未完工。

(2)各批号的原材料费用(在生产开始时一次投入)和生产工时为:

901批号:原材料6120元,工时3250小时。

902批号:原材料3680元,工时750小时。其中完工5件产品的工时480小时,在产品5 件的工时270小时。

903批号:原材料1360元,工时2840小时。

904批号:原材料1290元,工时2120小时。

(3)9月末全部产品的原材料费用12450元,工时8960小时,工资及福利费3584元,制造费用5376元。

要求:根据上述资料采用简化的分批法,登记基本生产成本二级帐和各批产品成本明细帐,计算完工产品成本。

第7题

企业生产甲,乙,丙三种产品,生产组织属于小批生产,采用分批法计算成本。

(1)9月份生产的产品批号有:1001批号:甲产品10台,本月投产,本月完工6台。1002批号:乙产品10台,本月投产,本月全部未完工。1003批号:丙产品20台,上月投产,本月完工5台。

(2)1003号月初在产品成本:原材料1200元,工资及福利费1060元,制造费用2040元。

(3)本月各批号生产费用如下:1001批号:原材料3360元,工资及福利费2350元,制造费用2800元。1002批号:原材料4600元,工资及福利费3050元,制造费用1980元。1003批号:原材料2680元,工资及福利费2450元,制造费用3020元。1001批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。1002批号由于全部未完工,本月生产费用全部是在产品成本。1003批号丙产品完工数量少,完工产品按计划成本结转。每台产品计划单位成本:原材料190元,工资及福利费180元,制造费用250元。

要求:根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

第8题

某企业生产属于小批生产,产品批数多,每月月末都有很多批号没有完工,因而采用简化的分批法计算产品成本。

8月份生产的产品批号有:

8210号:甲产品5件,本月投产,本月全部完工。

8211号:乙产品5件,本月投产,本月完工3件。

8212号:丙产品4件,本月投产,尚未完工。

8213号:丁产品4件,本月投产,尚未完工。

各批号产品8月末累计原材料费用(原材料在生产开始时一次投入)和生产工时为:

8210号:原材料3060元,工时1625小时。

8211号:原材料1840元,工时375小时。其中完工3件,工时为240小时;未完工2件,工时为135小时。

8212号:原材料680元,工时1420小时。

8213号:原材料645元,工时1060小时。

8月末,该企业全部产品原材料费用为6225元,工时为4480小时,工资及福利费为1792元,制造费用为2688元。

要求:

根据以上资料,登记基本生产成本二级账和各批产品成本明细账,计算各批完工产品成本。

第9题

某企业采用简化的分批法计算甲产品各批产品成本。3月份各批产品成本明细账中有关资料如下:

1023批号:1月份投产22件,本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件,本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例分配所耗工时。

3015批号:本月投产5件,全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为工资及福利费36688元,制造费用55032元。

要求:根据以上资料,计算累计间接计入费用分配率和甲产品各批完工产品成本。

第10题

某企业采用简易分批法进行成本计算。

1.产品批号及完工情况

批号 产品类别 投产日期 完工情况

1 甲产品10件 4月20日 6月20日完工

2 乙产品5件 5月10日 6月30日完工3件

3 丙产品 6月10日 尚未完工

2.各批号各月份发生的材料费及生产工时如下:

批号 原材料 生产工时

1 4月原材料72400元

5月原材料24200元

6月原材料2000元 20800小时

37800小时

24400小时

2 5月份原材料75200元

6月份原材料0元 30400小时

50200小时

3 6月份原材料22600元 42600小时

(注:乙产品材料费开始时一次投入,完工3件产品的生产工时是60360小时,在产品20240小时)

5月末全部产品的材料费171800元,工时89000工时,人工费35365元,制造费34272元。6月份人工费47115元,制造费89448元,

要求开设一个二级账,三个明细账,计算完工产品成本。

第11题

某企业采用简化分批法计算甲产品各批产品成本。3月份各批产品成本明细账中有关资料如下:

1023批号:1月份投产22件。本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件.本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产5件,全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元,制造费用55032元;要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本(列出计算过程) (本题30分)

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!