重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

某对外经济合作企业8月份有关业务收入如下: (要求:计算当月应缴营业税税额,并做预缴,当月应缴、结清当月税款的会计分录。)

承包工程收入240000元

劳务合作收入88000元

技术服务收入75000元

房地产经营收入110000元

服务业经营收入36000元

无形资产转让收入40000元

该企业纳税期为15天,以上月税款为基数预缴(已知上月营业税17000元)。

更多“某对外经济合作企业8月份有关业务收入如下: (要求:计算当月应缴营业税税额,并做预缴,当月应缴、结清当月税款”相关的问题

更多“某对外经济合作企业8月份有关业务收入如下: (要求:计算当月应缴营业税税额,并做预缴,当月应缴、结清当月税款”相关的问题

第1题

大橡公司2x18年8月份有关账户发生额数据如下:

主营业务收入 3600000元

其他业务收入 200 000元

主营业务成本 2040000元

其他业务成本 80 000元

税金及附加 120000元

管理费用 288 000元

财务费用 72 000元

销售费用 180 000元

投资收益 240 000元

营业外收入 45 000元

营业外支出 28 500元

所得税费用 319 125元

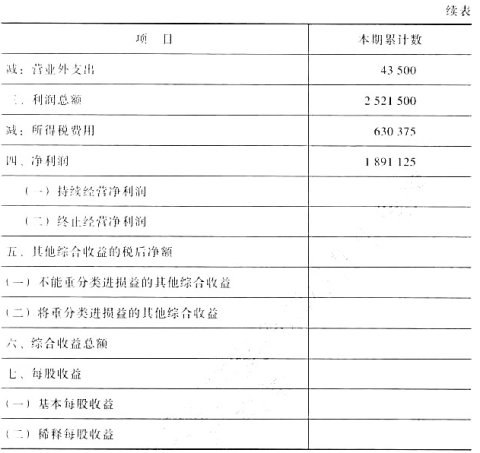

该企业2x18年7月份利润表中”本期累计数”栏内有关数据见表11-3

要求:编制大橡公司2x18年8月份的利润表。

第2题

练习产品成本计算的分批法。

某企业第一生产车间生产甲、乙、丙三批产品,8月份有关资料如下:

(1)生产情况(原材料系开工时一次投入):

甲批 7月份投产40件 8月份完工40件

乙批 7月份投产30件 8月份全部未完工

丙批 8月份投产20件 8月份完工入库12件

(2)各批月初在产品成本如下:

| 产品批别 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲批 | 84000 | 12000 | 8000 | 104000 |

| 乙批 | 120000 | 2000 | 2000 | 124000 |

(3)8月份发生生产费用如下:

①丙批产品投入原材料共计66000元。

②三批产品共发生直接人工19680元、制造费用17712元。

③甲、乙、丙三批产品本月实耗工时情况如下:

甲批 8000小时

乙批 4000小时

丙批 4400小时

(4)丙批产品计划单位成本如下:

直接材料:3300元

直接人工:330元

制造费用:280元

要求:将本月发生的直接人工费用、制造费用按实用工时在三批产品之间进行分配。

第3题

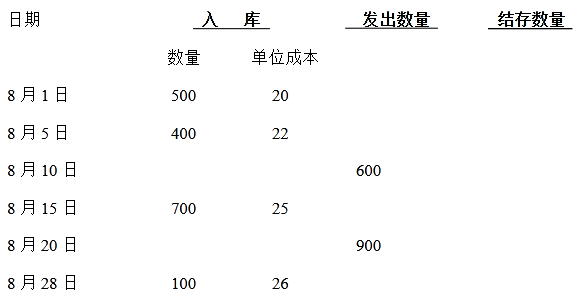

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

第4题

第5题

第8题

某房地产公司2010年4月有关业务收入如下:

(1)销售商品房取得销售收入1500万元。

(2)出租房屋取得收入50万元。

(3)将一套商品房送给上级主管部门,其对外售价为45万元。

(4)向银行贷款借入资金300万元。

要求:计算该公司2010年4月应纳的营业税。

第9题

A.正确

B.错误

第10题

第11题

A.503000

B.307000

C.196000

D.147000

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!