重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

1. 目的:通过查账,进一步练习借贷记账法。

2. 资料:(1) 泰同工厂20××年6月份发生的部分经济业务如下:

①从泰达厂借用塑料箱100只,每只塑料箱押金110元,计11000元,当即以银行存款支付。

②收到中兴厂还来前欠货款69000元,其中6000元直接归还银行短期借款,其余存入银行。

③生产产品领用材料3600元。

④从银行提取现金28000元,准备发放工资。

⑤产品生产完毕验收入库;结转完工产品成本60000元。

⑥从银行借入短期借款43000元,存入银行。

⑦从泰达厂购入材料120000元,货款未付。

⑧以银行存款归还上述购料欠款120000元。

⑨收到国家作为追加投资投入的资本280000元,存入银行。

(2) 将上述经济业务编制会计分录,登记入账后的账户记录如下:

3. 要求:根据所给资料,判断已编制的会计分录的正确性,如有错误,请写出正确的会计分录。

4. 习题用纸格式:

顺序号 | 已编制的会计分录 | √或× | 正确的会计分录 |

更多“1. 目的:通过查账,进一步练习借贷记账法。 2. 资料:(1) 泰同工厂20××年6月份发生的部分经济业务如下: ①从”相关的问题

更多“1. 目的:通过查账,进一步练习借贷记账法。 2. 资料:(1) 泰同工厂20××年6月份发生的部分经济业务如下: ①从”相关的问题

第1题

第2题

目的:练习错账更正的方法。

资料:某企业20××年6月查账时发现下列错账:

1. 行政管理部门购买办公用品100元,以现金支付,办公用品已交付使用。原编制的记账凭证的会计分录为:

借:管理费用 1000

贷:库存现金 1000

2. 以银行存款10600元购入不需安装的设备一台(不考虑增值税),已交付使用。原编制的记账凭证的会计分录为:

借:固定资产 1060

贷:银行存款 1060

3. 收到购货单位偿还上月所欠货款8700元存入银行。原编制的记账凭证的会计分录为:

借:银行存款 8700

贷:应收账款 8700

该记账凭证在登记总账时,其“应收账款”科目贷方所记金额为7800元。

4. 接受某企业投资固定资产,评估确认价值90000元。原编制的记账凭证的会计分录为:

借:固定资产 90000

贷:资本公积 90000

5. 用银行存款支付所欠供应单位货款1000元。原编制的记账凭证的会计分录为:

借:应付账款 7000

贷:银行存款 7000

要求:根据以上资料,分别采用适当的错账更正方法,予以更正。

第3题

[目的]练习借贷记账法的运用。

[资料]某企业2009年11月发生如下经济业务。

1.购入原材料一批,价值23500元,材料已验收入库,货款尚未支付。

2.开出现金支票从银行提取现金50000元。

3.购买办公用品,用现金支付500元。

4.用银行存款归还到期的短期借款12000元。

5.收到其他单位的投资款50000元,存入银行。

6.用银行存款购入汽车一辆,价值100000元。

7.收到购单位前欠货款65000元,存入银行。

8.向银行取得期限为2年的借款100000元,存入银行。

9.将盈余公积转增资本金31000元。

10.某人出差预借差旅费1000元,用现金支付。

[要求]运用借贷记账法编制会计分录,填入表3-1。

| 表3-1 会计分录 | |||

| 题 号 | 会计分录 | 题号 | 会计分录 |

| 1 | 6 | ||

| 2 | 7 | ||

| 3 | 8 | ||

| 4 | 9 | ||

| 5 | 10 |

第4题

练习二

(一)目的:练习借贷记账法账户结构。

(二)资料:根据发生额和余额之间的关系,分析以下各项资料,按要求先作计算,再将所有数额填在相应的“T”形账户中。

“银行存款”账户有关业务内容登记的“T”形账户如下:

(三)要求:

1.计算并填制“银行存款”账户的本期发生额和期末余额。

2.“原材料”账户本期增加发生额合计740000元,减少发生额合计860000元,期末余额520000元。试计算期初余额,并登记“原材料”账户。

3.“应付账款”账户期初余额172000元,购料发生款合计130000元,本期偿还前欠货款220600元。试计算期末余额,并登记“应付账款”账户。

第5题

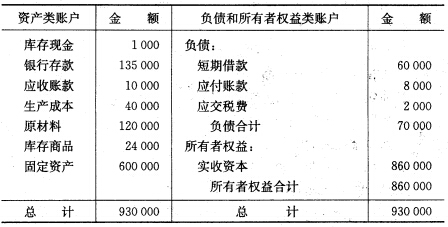

(一)目的练习借贷记账法。 (二)资料 1.假定××企业201×年7月各资产、负债和所有者权益账户的期初余额如下(金额单位:元):

2.7月份该企业发生下列各项经济业务: (1)购进材料一批,计价11700元(含增值税率17%),材料验收入库,货款以银行存款支付。 (2)生产车间向仓库领用材料40000元,全部投入生产。 (3)从银行存款户领取现金400元。 (4)以银行存款购入新汽车1辆,计价100000元。 (5)用银行存款偿还应付供货单位材料款3000元。 (6)生产车间向仓库领用材料25000元。 (7)收到购货单位前欠货款3000元存入银行。 (8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。 (9)其他单位投入资本20000元存入银行。 (10)收到购货单位前欠货款4000元,其中支票3600元存入银行,另现金400元。 (三)要求 1.根据资料2的各项经济业务,用借贷记账法编制会计分录。 2.开设各账户(丁字式)登记期初余额、本期发生额,结出期末余 额,并编制“总分类账户本期发生额对照表”。 (四)格式 1.会计分录:

2.7月份该企业发生下列各项经济业务: (1)购进材料一批,计价11700元(含增值税率17%),材料验收入库,货款以银行存款支付。 (2)生产车间向仓库领用材料40000元,全部投入生产。 (3)从银行存款户领取现金400元。 (4)以银行存款购入新汽车1辆,计价100000元。 (5)用银行存款偿还应付供货单位材料款3000元。 (6)生产车间向仓库领用材料25000元。 (7)收到购货单位前欠货款3000元存入银行。 (8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。 (9)其他单位投入资本20000元存入银行。 (10)收到购货单位前欠货款4000元,其中支票3600元存入银行,另现金400元。 (三)要求 1.根据资料2的各项经济业务,用借贷记账法编制会计分录。 2.开设各账户(丁字式)登记期初余额、本期发生额,结出期末余 额,并编制“总分类账户本期发生额对照表”。 (四)格式 1.会计分录:

2.总分类账户本期发生额对照表:

2.总分类账户本期发生额对照表:

第6题

【目的】练习借贷记账法。

【资料】戴玉公司2007年7月发生下列经济业务:

1.以银行存款支付本月办公用房屋租金2000元;

2.向银行借入半年期限的借款100000元,存入银行存款账户;

3.收到国家投资200000元存入银行存款账户;

4.赊购设备一台370000元;

5.偿还上月所欠部分货款58000元;

6.从银行存款账户中提取库存现金789765元,备发工资;

7.用银行存款购入材料一批66700元,材料已入库;

8.本月销售产品取得收入共计294560元,销售款已存入银行;

9.用银行存款支付本月水电费2300元;

10.支付短期银行借款利息2600元;

11.收到客户偿还上月所欠货款54000元存入银行;

12.以库存现金发放职工工资96750元;

13.计提本月行政办公用设备折旧费500元;

14.签发支票支付本月电话费700元;

15.以银行存款上缴所得税费用5000元。

【要求】根据上列资料编制会计分录。

第7题

一、目的:练习借贷记账法。

二、资料:

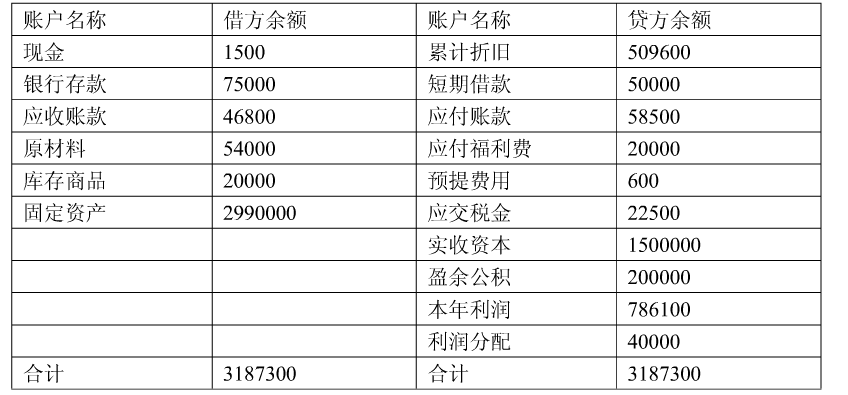

1.丰华公司2007年8月31日总分类账户余额如下:

单位:元 | |||

资产类账户 | 负债及所有者权益类账户 | ||

库存现金 | 8000 | 短期借款 | 400000 |

银行存款 | 150000 | 应付账款 | 58000 |

应收账款 | 150000 | 实收资本 | 600000 |

生产成本 | 100000 | ||

原材料 | 50000 | ||

库存商品 | 200000 | ||

固定资产 | 400000 | ||

合计 | 1058000 | 合计 | 1058000 |

2.2007年9月份,丰化公司发生以下经济业务:

(1)投资者追加投资200000元,款项已收存银行。

(2)购入材料50000元,已经验收入库,款未付。

(3)用银行存款偿还应付商业购货款50000元。

(4)生产车间领用材料50000元。

(5)收到上月的销货款100000元,存入银行。

(6)销售库存商品一批,售价200000元,成本150000元,收到一张面值 180000元的支票和现金20000元。

(7)用银行存款购买设备50000元。

(8)本月车间生产产品入库一批,成本为120000元。

(9)从银行提取现金10000元。

(10)向银行借入期限为1年的借款100000元。

三、要求:是做出会计分录和试算平衡表

第8题

练习三

(一)目的:练习借贷记账法的运用,编制会计分录,登记会计账户,试算平衡。

(二)资料:

A.亚新工厂某年10月初各总分类账户余额如下:

B.亚新工厂某年10月份发生以下经济业务:

B.亚新工厂某年10月份发生以下经济业务:

1.国家投入一台设备价值120000元。

2.采购员张某向财务室借差旅费800元,以现金支付。

3.用银行存款50000元偿还短期借款。

4.预提借款利息费用1100元。

5.收到某外商向企业捐款20000元,存入银行。

6.向银行提取现金900元,补足库存限额。

7.向银行申请取得三个月的临时周转借款100000元,已存入银行。

8.生产车间生产产品领用原材料20000元。

9.收到希望工厂前欠货款64000元,存入银行。

10 用银行存款支付机器修理费4000元,分4个月摊销。

(三)要求:

1.根据上述资料A开设和登记有关的总分类账户(“T”形账户结构):

2.根据资料B编制会计分录。

3.根据资料A、B登记各相关总分类账户。

4.根据以上账户记录编制总分类账户本期发生额试算平衡表。

..

| 账户名称 | 期初余额 | 本期发生额 | 期末余额 | |||

| 借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 | |

库存现金 银行存款 应收账款 应收票据 其他应收款 短期投资 待摊费用 生产成本 原材料 库存商品 固定资产 累计折旧 短期借款 应付账款 应付票据 预提费用 财务费用 实收资本 资本公积 | ||||||

| 合 计 |

第9题

(一)目的:结合银行业务,练习借贷记账法和会计科目的运用。

(二)资料:商业银行青山支行2007年9月8日发生的经济业务。

(三)[要求] 编制会计分录。

第10题

练习二

(一)目的:练习错账的更正方法。

(二)资料:A公司2006年6月末查账时发现以下记录错误。

1.6月3日,购买:1000元办公用品,用现金付讫,记账凭证中记录为:

借:管理费用 1000

贷:银行存款 1000

并登记入账。

2.6月7日,车间领用原材料甲5000元,记账凭证中记录为:

借:制造费用 5000

贷:原材料 5000

登记账簿时,“制造费用”、“原材料”账户金额误记为50000元。

3.6月10日,仓库收到材料一批,总价值2000元,已验收入库,货款未付,填制记账凭证时将金额误记为200元,记账凭证中记录为:

借:物资采购 200

贷:应付账款 200

4.生产A产品领用原材料20000元,在编制记账凭证时,误编成以下分录:

借:制造费用 20000

贷:原材料 20000

5.收到购货单位前欠货款200000元,存入银行,填制的记账凭证误写为2000000元,并已登记入账:

借:银行存款 2000000

贷:应收账款 2000000

6.企业生产车间生产B产品领用原材料10000元,填制记账凭证时误写成6000元,并已登记入账:

借:生产成本—B产品 6000

贷:原材料 6000

(三)要求:判断以上错账记录应采用何种方法更正,并更正之。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!