重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.10000

B.8400

C.6000

D.4000

更多“某企业的某一部门有关资料如下:部门销售收入30000元,已销售产品的变动成本和变动销售费用20000”相关的问题

更多“某企业的某一部门有关资料如下:部门销售收入30000元,已销售产品的变动成本和变动销售费用20000”相关的问题

第1题

部门销售收入 80000元

部门销售产品变动成本和变动性销售费用 30000元

部门可控固定成本 5000元

部门不可控固定成本 6000元

要求:计算该责任中心的各级利润考核指标。

第2题

第3题

假设某地区企业部门有关资料如下:

(1)当期增加值为2500亿元,劳动报酬1100亿元,生产税净额200亿元,固定资本消耗200亿元;

(2)当期利息收入10亿元,利息支出35亿元,对股东发放红利共800亿元,来自其它单位的投资收益200亿元,土地租金净支出5亿元,无形资产使用费净支出8亿元,外商企业中的留存收益15亿元。

要求:(1)计算企业部门总营业盈余和编制收入形成账户。

(2)计算企业部门财产收入净额和编制初次分配收入账户。

第4题

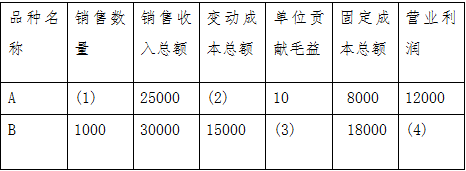

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

第5题

某部门所属20个企业的可比产品成本降低率(%)与销售利润(万元)的调查资料整理如下(x代表可比产品成本降低率,y代表销售利润)。

∑x=109.8 ∑x2=690.16 ∑xy=6529.5 ∑y=961.3

第6题

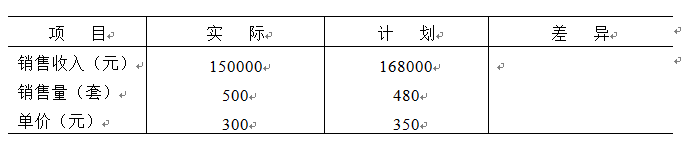

某企业的年销售收入额与产品销售量、产品销售单价资料如下所示:

求:运用差额计算法分析销售收入差异的原因。

第7题

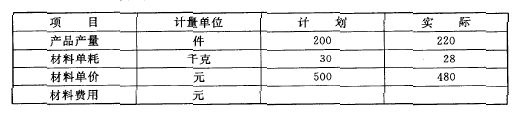

企业某部门本月销售收入10000元,已销商品的变动成本6000元,部门可控固定间接费用500元,部门不可控固定间接费用800元,分配给该部门的公司管理费用500元,最能反映该部门真实贡献的金额是()。

第8题

ABC公司有三个业务类似的投资中心,使用相同的预算进行控制,其2007年的有关资料如下:

单位:万元

实际数 项目 预算数 A部门 B部门 C部门 销售收入 200 180 210 200 息税前利润 18 19 20 18 资产平均总额 100 90 100 100

在年终进行业绩评价时,董事会对三个部门的评价发生分歧:有人认为c部门全面完成预算。业绩最佳;有人认为B部门销售收入和息税前利润均超过预算,并且息税前利润最大,应是最好的;还有人认为A部门息税前利润超过预算并节省了资金,是最好的。假设该公司规定的总资产息税前利润率是16%,请计算三个部门的投资报酬率和剩余收益指标,并对其业绩进行分析评价并排出优先次序。

第9题

企业某部门本月销售收入10000元,已销商品的变动成本6000元,部门可控固定间接费用500元,部门不可控固定间接费用800元,分配给该部门的公司管理费用500元,最能反映该部门真实贡献的金额是()元。

第11题

某投资中心2008年的有关资料如下(单位:万元): 资产总额 10 000 部门边际贡献 2 500 现在有一个投资报酬率为15%的机会,投资额为5 000万元,每年部门边际贡献为700万元,资本成本为10%。 要求: (1)计算投资中心目前的投资报酬率。 (2)是否接受新的投资项目?分别计算投资报酬率和剩余收益来说明。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!