重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“东方公司是一家上市公司,上年年末公司总股份为10亿股,公司计划投资一条新生产线,总投资额为6亿元”相关的问题

更多“东方公司是一家上市公司,上年年末公司总股份为10亿股,公司计划投资一条新生产线,总投资额为6亿元”相关的问题

第1题

方案一:发行可转换公司债券筹资6亿元,每张面值100元,发行价格为120元,规定的转换价格为每股10元,债券期限为5年,年利率为2%,可转换日为自该可转换公司债券发行结束之日起满1年后的第一个交易日。

方案二:平价发行一般公司债券6亿元,债券期限为5年,年利率为6%。

要求:

(1)计算自该可转换公司债券发行结束之日起至可转换日止,与方案二相比,东方公司发行可转换公司债券节约的利息。

发行可转换公司债券节约的利息=6×6%-6/120×100×2%=0.26(亿元)

(2)预计在转换期公司市盈率将维持在20倍的水平(以今年的每股收益计算)。如果该公司希望可转换公司债券进入转换期后能够实现转股,那么该公司今年的净利润至少应达到多少?

要想实现转股,转换期的股价至少应该达到转换价格10元,市盈率=每股市价/每股收益,所以,明年的每股收益至少应该达到10/20=0.5(元),净利润至少应该达到0.5×10=5(亿元)

(3)如果转换期内公司股价恶化,说明该公司将面临何种风险?

这种情况下,债券持有者到期不会转股,会造成公司的集中兑付债券本金的财务压力,加大财务风险。

(4)如果转换期内公司股价长期低迷,并设计有回售条款,说明一下对该公司的影响。

这种情况下,债券持有者会集中在一段时间内将债券回售给发行公司,加大了公司的财务支付压力。

(5)如果债券转换时公司股票价格大幅度上扬,说明一下对该公司的影响。

这种情况下,公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额。

第2题

问题:M银行对B公司风险的分析是否正确,并说明原因。M银行对B公司风险的分析是否全面,如果不全面,还应分析哪些方面?采取哪些防范风险的措施?

第3题

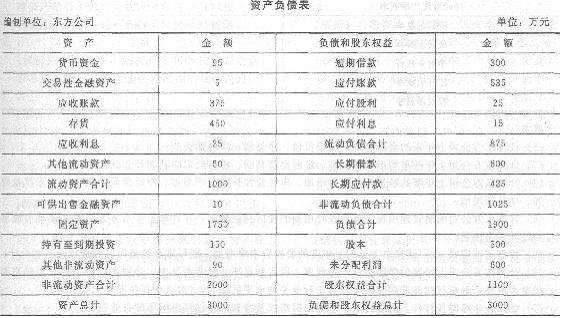

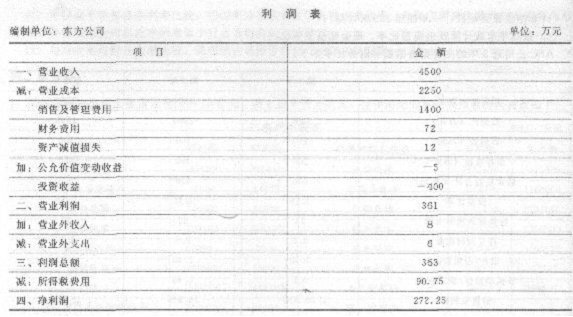

东方公司是一家生产企业,没有优先股,上年度的资产负债表(年末数)和利润表如下所示:

其他资料:

(1)公司的货币资金有80%属于经营资产,长期应付款中有40%是融资租赁引起的长期应付款;利润表中的资产减值损失是金融资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益,投资收益全部是金融资产的投资收益。

(2)上年的股利分配为25万元,上年6月18日增发股票100万元,9月20日回购股票84万元。

(3)上年的经营性流动资产增加410万元,经营性流动负债增加240万元,经营性长期资产增加830万元,经营性长期负债增加80万元。

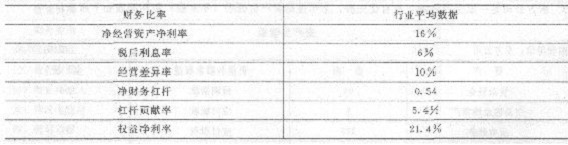

(4)东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果。收集了以下财务比率的行业平均数据:

要求:

(1)计算东方公司上年末的金融资产、金融负债、净负债、净经营资产;

(2)计算东方公司上年的平均所得税税率、税前经营利润、税后经营净利润和金融损益;

(3)计算东方公司上年度的经营营运资本增加、净经营性长期资产增加、净经营资产增加、股东权益增加、净负债增加;

(4)计算东方公司编制管理用现金流量表时用到的税后利息费用,并计算上年东方公司的实体现金流量和债务现金流量;

(5)根据其他资料(2)计算东方公司上年度的股权资本净增加、股权现金流量以及融资现金流量合计}

(6)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;(时点指标按照年末数计算)

(7)如果今年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(8)在不改变经营差异率的情况下,东方公司今年想通过增加借款投资于净经营资产的方法提高权益净利率,请您分析一下是否可行;

(9)如果今年的净经营资产净利率为30%,税后利息率为14%,净财务杠杆为1.2。与上年比较,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率和杠杆贡献率的影响,并判断主要的影响因素。

第4题

方案一:仍维持公司设定的每股0.2元的固定股利分配政策,以2008年末总股本100000万股为基数,据此计算,本次派发现金红利总额为20000万元。

方案二:以2008年末总股本100000万股为基数,按每股0.15元向全体股东分配现金股利。据此计算,本次派发现金红利总额为15000万元。

方案三:以2008年末总股本100000万股为基数,向全体股东每10股送1股,派发现金红利0.5元。据此计算,本次共送红股10000万元,共派发现金红利5000万元。

要求:试分析上述三套方案的优缺点,并从中选出你认为最佳的分配方案。

第5题

(1)今年的销售收入为l0000万元,税后经营利润为l500万元,今年利润留存600万元;

(2)今年末的净负债为2000万元,股东权益为10000万元;

(3)预计该公司明年的销售增长率为30%;

(4)本年的可持续增长率为6.38%。

要求:

(1)假设该企业本年年末的净财务杠杆与上年年末相同,计算本年的投资资本回报率和经济利润;

(2)假设F公司未来的“税后经营利润/销售收入”可以维持本年水平。判断企业明年处于财务战略矩阵的第几象限,属于哪种类型;并说明该公司应该采取哪些财务战略。

第6题

(2004年)A公司是一家上市公司,该公司2002年和2003年的主要财务数据以及2004年的财务计划数据如下表所示(单位:万元): 假设公司产品的市场前景很好,销售额可以大幅增加。贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。 要求: (1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2003年和2004年的销售增长率(计算时资产负债表数据用年末数,计算结果填入答题卷给定的表格内,不必列示财务比率的计算过程)。 (2)指出2003年可持续增长率与上年相比有什么变化,其原因是什么。 (3)指出2003年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化。 (4)假设2004年预计的经营效率是符合实际的,指出2004年的财务计划有无不当之处。 (5)指出公司今年提高权益净利率的途径有哪些。

假设公司产品的市场前景很好,销售额可以大幅增加。贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。 要求: (1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2003年和2004年的销售增长率(计算时资产负债表数据用年末数,计算结果填入答题卷给定的表格内,不必列示财务比率的计算过程)。 (2)指出2003年可持续增长率与上年相比有什么变化,其原因是什么。 (3)指出2003年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化。 (4)假设2004年预计的经营效率是符合实际的,指出2004年的财务计划有无不当之处。 (5)指出公司今年提高权益净利率的途径有哪些。

第7题

A.0.43

B.0.50

C.0.60

D.0.54

第8题

A、0.1

B、0.2

C、0.3

D、0.4

第9题

单位:万元

项目2022年实际2022年实际2022年计划

销售收入120014401512

净利300700151.2

股利15035075.6

本年利润留存15035075.6

总资产120017503500

负债2004001500

股本8508501424.4

年末未分配利润150500575.6

所有者权益100013502000

假设公司产品的市场前景很好,销售额能够大幅增加,贷款银行要求公司的权益乘数不得超过2。

要求:

(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2022年和2022年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。

项目2022年实际2022年实际2022年计划

资产周转率

销售净利率

权益乘数

利润留存率

可持续增长率

销售增长率

权益净利率

(2)指出2022年可持续增长率与上年相比有什么变化,其原因是什么?

(3)指出2022年公司是如何筹集增长所需外部资金的,财务政策与上年相比有什么变化?

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!