重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.0.3

B.0.4

C.0.5

D.0.8

更多“假设银行的一个客户在未来一年的违约概率是1%,违约损失率是50%,违约风险暴露100万元,则该笔信”相关的问题

更多“假设银行的一个客户在未来一年的违约概率是1%,违约损失率是50%,违约风险暴露100万元,则该笔信”相关的问题

第1题

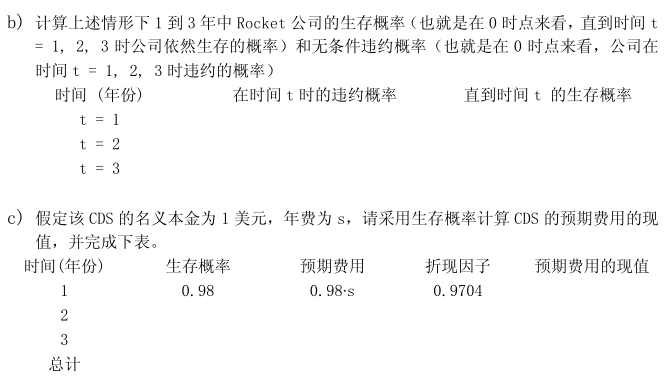

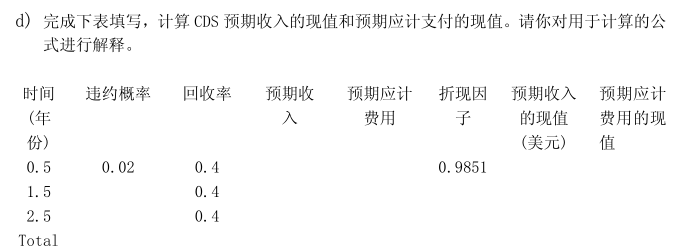

对上市公司Rocket公司(标的实体),考虑一个3年期信用违约互换(CDS)。在一个简化模型中,标的实体在以前没有违约的条件下,未来一年之内违约的(条件)概率为2%。假定回收率为40%,并且违约仅发生在年中。为了简化,我们也假定CDS费用每年年底支付,年费率为s。无风险连续复利年利率为3%。本题中,忽略CDS的对手风险。

a)请用通用的词语解释什么是CDS?阐述其使用的目的。

使用c)和d)中得到的结果计算理论CDS利差。

e)假设投资者已经按e)中计算的利差买入上述CDS,随后CDS利差扩大到200个基点。假设认购的名义值为100万美元,请计算损益值。

第3题

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

第4题

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

第6题

在法人客户评级模型中,RiskCalC模型()。

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

第7题

在法人客户评级模型中,RiskCalc模型()。

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

第8题

A.根据客户信息识分析违约概率

B.根据银行客户的特点对客户进行细分,推荐合适的业务

C.根据资产价格的走势判断最佳的持仓量

D.判断一个保险客户出险的概率

第9题

在法人客户评级模型中,RiskCale模型()。

A.不适用于非上市公司

B.运用工Dgit/PrDBit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!